いよいよ扶養を外れてガッツリ稼ぐか、と考える方も少なくないはず。だけど扶養を抜けて社会保険に加入すると、それまでの手取りよりも少なくなり「働き損」になってしまうかも?という不安もありますよね。

この働き損については、政府が「年収の壁」を超えても手取りを減らさない対策を実施した企業に助成をするというニュースで、耳にすることも多くなったと思います。

そもそも、自分はこの対策に関係あるのか、現在の自分の年収の壁や、手取りを減らさないためのボーダーラインをいま一度確認しておきましょう。

パート主婦の「年収の壁」

ある一定の年収を超えると税金が発生したり、社会保険の加入対象になります。その年収の境目のことを、いわゆる「年収の壁」といいます。

| 税金に関わる壁 | 93万~100万以下 | 住民税・所得税は発生しません |

|---|---|---|

| 100万の壁 | 住民税が発生します | |

| 103万の壁 | 所得税が発生します | |

| 社会保険に関わる壁 | 106万の壁 | 要件を満たせば社会保険に加入となり扶養から外れます |

| 130万の壁 | 社会保険に加入となり扶養から外れます | |

| 150万の壁 | 配偶者特別控除が段階的に少なくなります | |

| 201万の壁 | 配偶者特別控除がなくなります |

少し前までは、扶養内で働く方は「103万の壁」「130万の壁」の壁を気にするだけで良かったのですが、社会保険の適用要件の拡大により、新たに「106万の壁」が出現しています。

このため、社会保険加入となり、手取りが大きく変わることになる「106万の壁」と「130万の壁」が、パート主婦がチェックすべき最新の年収の壁といえます。

今回はその「106万の壁」と「130万の壁」についてご説明します。

今のあなたの年収の壁は?

令和4年10月に、短時間労働者に対する健康保険・厚生年金保険の適用要件が拡大され「特定適用事業所」が常時500人を超える事業所から常時100人を超える事業所へ改正されました。

この適用要件は「賃金の月額が88,000円以上であること」「週の所定労働時間が20時間以上であること」が含まれ、いわゆる「106万の壁」に該当します。

| 対象 | 特定適用事業所 | 短時間労働者が被保険者となる一定の要件 |

|---|---|---|

| 平成28年10月~令和4年9月末日 | 被保険者(短時間労働者を除く)の総数が常時500人を超える事業所 | ・週の所定労働時間が20時間以上であること ・雇用期間が1年以上見込まれること ・賃金の月額が88,000円以上であること ・学生でないこと |

| 令和4年10月~ 改正 | 被保険者(短時間労働者を除く)の総数が常時100人を超える事業所 | ・週の所定労働時間が20時間以上であること ・雇用期間が2カ月を超えて見込まれること ・賃金の月額が88,000円以上であること ・学生でないこと |

| 令和6年10月~ 改正 | 被保険者(短時間労働者を除く)の総数が常時50人を超える事業所 | ・週の所定労働時間が20時間以上であること ・雇用期間が2カ月を超えて見込まれること ・賃金の月額が88,000円以上であること ・学生でないこと |

そして、令和6年10月の改正では「特定適用事業所」が常時100人を超える事業所から常時50人を超える事業所へ改正されます。いま現在、社会保険の加入対象ではなくても、この改正で対象になるかもしれません。任意の保険ではないので、加入は必須となります。

また、所属の会社が「特定適用事業所」の要件に当てはまらず、社会保険の加入対象にならない場合は、年収130万円まで「扶養内」で働くことができます。

「特定適用事業所」の要件に当てはまらない会社で扶養を外れて働く場合は、1か月の所定労働日数が通常の労働者の4分の3以上(一般的に週30時間以上)が社会保険の加入条件となります。

年収130万円を超えて扶養を外れることになっても、規定の所定労働時間に満たない場合は社会保険には加入できず、個人で国民年金、国民健康保険に加入することになりますので注意が必要です。

いま、仕事をされている方も、これから仕事を探す方も、会社が「特定適用事業所」に該当するかはチェックしておいたほうが良さそうです。

参考:日本年金機構|短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内

手取りはいくらになるの?「106万の壁」

それでは実際にリアルな数字を見ていきましょう。

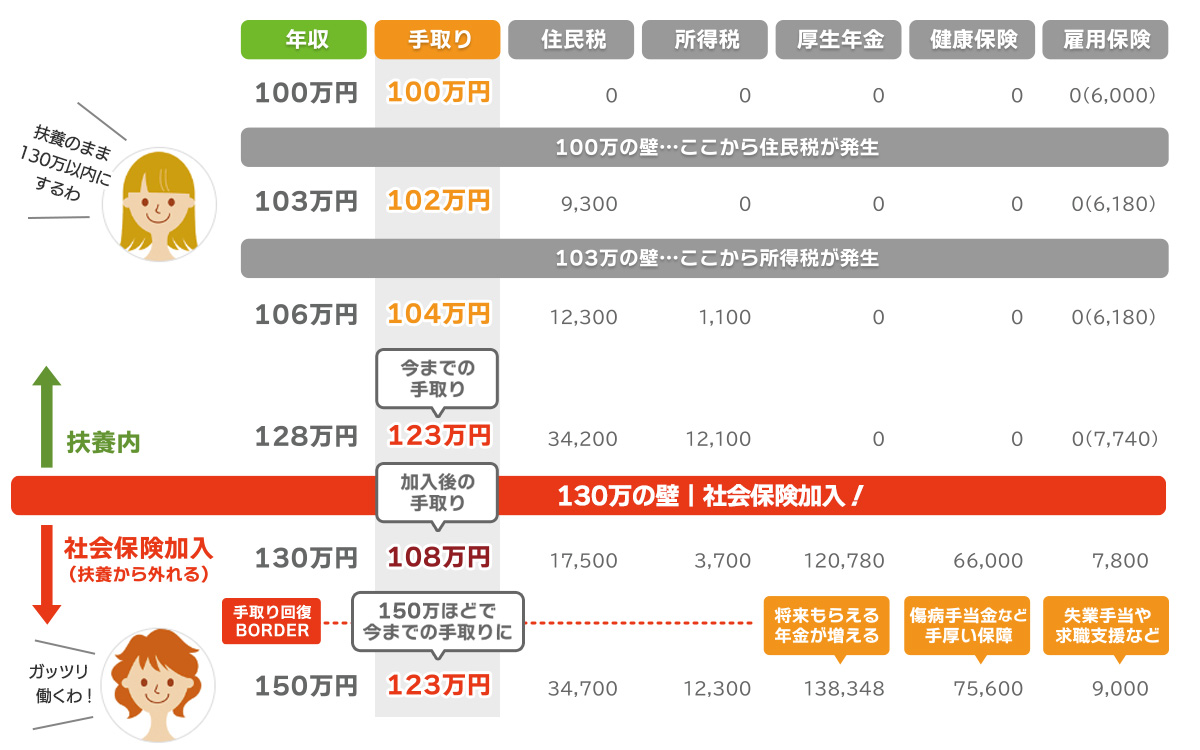

勤務している会社が「特定適用事業所」になり、社会保険に加入することになりました。106万円の壁を意識して働いていた方が、社会保険の加入した時、手取りはいくらになるのでしょうか?

社会保険に加入すると、税金のほかに厚生年金、健康保険、介護保険、雇用保険などが天引きされます。

- ※扶養内ゾーンでは、夫の扶養に入っている40歳未満のパート主婦が自分で支払う税金・社会保険料を想定

- ※税金、社会保険料はおおよその金額です(地域によって100万円以下で住民税が発生する場合もあります)

- ※参考:税金・保険料シミュレーション

年収106万円の壁を意識して働いていた方は、年間およそ16万円の税金、社会保険料が天引きされることになります。この金額の差が、年収の壁を超える前より手取りが減る「働き損」と呼ばれる状況になります。

もちろんすべて取られてしまうものではなく、厚生年金は、将来もらえる年金が増えたり、健康保険ではパートでも傷病手当金など手厚い保障が受けられたり、失業してしまった時には手当や支援金が給付されたりするものなので、これを「損」と捉えるかどうかはあなた次第です。

ただ、今までの手取り額が減るのは、毎月の支払いもあったり、生活にも支障が出てしまいますよね。

そこで、働き損分が回復するボーダーを確認しましょう。

今まで106万円の壁を意識して働いていた方は、年収130万円くらいを目安に働くと、今まで通りの手取り額となります。

出勤日を増やしたり、時間を増やしたりすることで調整は可能かどうか、計算してみましょう。

手取りはいくらになるの?「130万の壁」

所属している会社が「特定適用事業所」ではない方は、年収130万円までは扶養内で働くことができますが、令和6年10月の改正で会社の規模により、加入対象になる方もいます。

そのタイミングで慌てないように、年収130万円の壁を意識して働いていた方は、社会保険加入時に手取りがいくらになるのか確認しておきましょう。

- ※扶養内ゾーンでは、夫の扶養に入っている40歳未満のパート主婦が自分で支払う税金・社会保険料を想定

- ※税金、社会保険料はおおよその金額です(地域によって100万円以下で住民税が発生する場合もあります)

- ※参考:税金・保険料シミュレーション

年収130万円の壁を意識して働いていた方は、年間およそ15万円の税金、社会保険料が天引きされることになります。

今まで年収130万円の壁を意識して働いていた方は、年収150万円くらいを目安に働くと、今まで通りの手取り額となります。

社会保険加入後の手取り額、社会保険加入により受け取れる年金、受けられる手当や支援なども合わせて確認しておくことで、いざ加入対象になった時に、年収の壁を超えるかどうかの判断材料になるでしょう。

パート主婦の節税対策

こちらは130万円の壁を超えている方も、超えていない方もできる対策です。

IDeCo(個人型確定拠出年金)は、掛金が全額所得控除されるので、所得税、住民税が軽減されます。

所得税は103万円を超えると発生しますが、IDeCoで月23,000円の掛金にした場合、年収130万円以内であれば、所得税の支払いがなくなります。また、年収150万円を超える場合でも、負担が軽減されます。

まとめ

扶養内で働くパート主婦の社会保険に関わる年収の壁について、超えた場合の損をしないボーダーラインについてのまとめは以下となります。

扶養内パート主婦の社会保険に関わる年収の壁は

・特定適用事業所の要件に当てはまれば106万円

・特定適用事業所の要件に当てはまらなければ130万円

年収の壁を超えた場合、損をしないボーダーラインは

・106万円の壁を超えるなら130万円以上

・130万円の壁を超えるなら150万円以上

社会保険に入らず扶養内で働く場合は

・106万の壁、130万の壁を超えないように働く

政府は、年収の壁についての対策として、年収の壁を超えても手取りが減らないように時給を上げたり手当を出したりした企業に対して、雇用保険料を財源とした補助金を1人あたり最大50万円出す方針としています。今後はそもそもの壁の原因ともなっている第3号被保険者制度の見直しも検討されているようです。

「働き損」と言われているものの、働いた分を皆平等に納めている保険料なので、不公平感のない着地点になってほしいものです。

さまざまな改正案が飛び交っていますが、待っている訳にもいきません。続報を待ちつつ、今回ご紹介した社会保険に関わる壁を超えた場合のボーダーラインなどを参考に、自分に合う働き方を探してみてはいかがでしょうか。

働き方にあわせて、ライフプランも検討してみましょう。

素敵な新居の計画と合わせて考えれば、気分もあがるのではないでしょうか?

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし