しかし、家の値段にもよりますが、家を購入するための資金や購入者の年収は、そこまで多くを求められません。

こちらでは、家を購入するための資金・頭金・年収の平均を国土交通省のデータを参考にお伝えすると共に、諸費用や家を購入するための手順までご紹介します。

「家を買うなんて、まだまだ先の話だよ……」

このようにお考えの方、もしかしたらすぐにでも家の購入に踏み切れる状況にあるかもしれませんよ?

家を買うのはとってもハードルが高いよね。でも、実は社会人になって間もない人でも、家を購入しているケースもあるんだ!

1つずつ見ていこう!

- 家購入の資金はいくら?年齢・年収・借入の平均をチェック

- 家購入の手順や流れを解説!住宅ローン審査はいつ?

- 家購入の費用は土地・建物以外も!諸費用の予算目安

- 家購入の目安が分かれば、ニフティ不動産で物件探し!

家購入の資金はいくら?年齢・年収・借入の平均をチェック

「家を購入したい」と考えても、具体的にいつ、どのタイミングで購入するのがベストなのかは、人によって大きく違います。

結婚してすぐに家を購入する人もいれば、子どもの入学にあわせて購入する人もいますし、仕事で定年退職を迎えてから購入する人もいるでしょう。

しかし、中には「年収が少ないから無理」という理由で諦めている方もいるのではないでしょうか?

実は国土交通省が調査・公表した、「住宅市場動向調査~調査結果の概要~」によると、「年収が低いからといって、家の購入を諦める必要はない」という結果が見て取れます。

ここでは、初めて家を購入した方(いわゆる「一次取得者」)に限定して、そのデータを見ていきましょう。

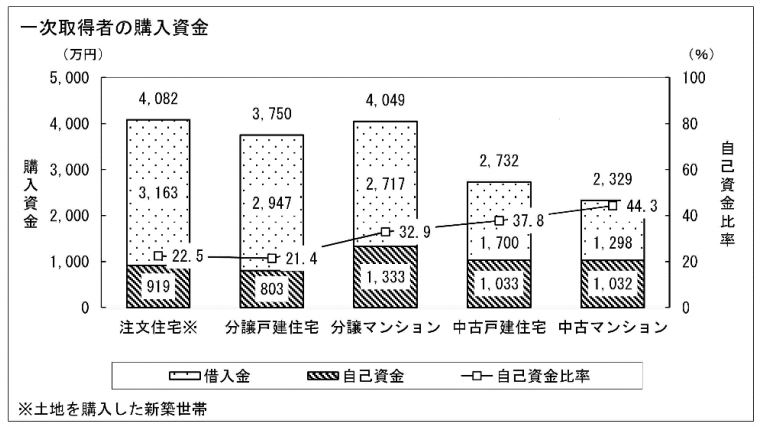

家の購入資金と自己資金(頭金)

▼購入資金

出典:平成29年度(国土交通省発表)住宅市場動向調査~調査結果の概要~

初めて家を購入した方の購入資金と自己資金のデータを見てみると、どの種類の家を購入するにしても、800万円から1000万円ほどは自己資金で賄っていることがわかります。

また、分譲戸建住宅では購入価格の内、頭金は20%強で、購入資金の大半を住宅ローンの借入で補っているようです。

そのため、800万~1000万円前後の頭金・初期費用を用意できれば、自己資金が占める割合が低くても家の購入は可能だと言えるでしょう。

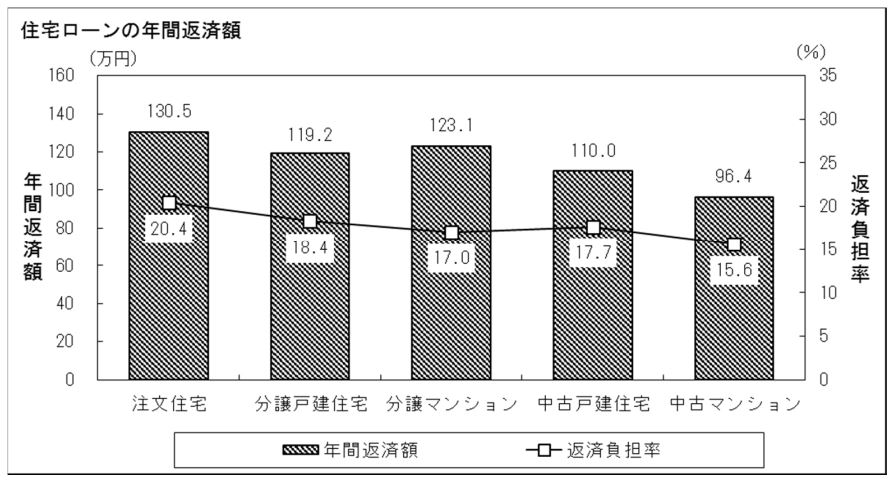

家の購入で組んだ住宅ローンの年間返済額

▼年間返済金額

出典:平成29年度(国土交通省発表)住宅市場動向調査~調査結果の概要~

家の購入で住宅ローンを組む場合、年間返済額は100万円から130万円前後が平均となります。

年間返済額を120万円と仮定した場合、月々の支払額は10万円ちょうど。

これなら20代~30代の会社員でも、充分に継続して支払っていける金額と言えるのではないでしょうか。

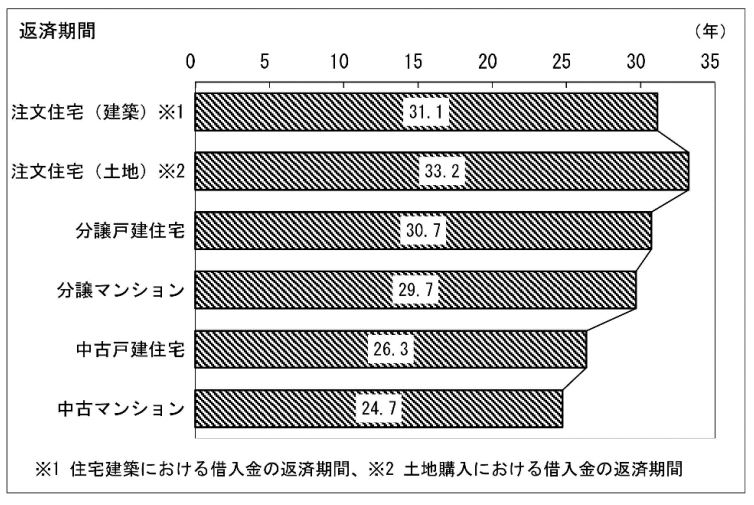

家の購入で組んだ住宅ローンの返済期間

▼返済期間

出典:平成29年度(国土交通省発表)住宅市場動向調査~調査結果の概要~

家の購入で組んだ住宅ローンの返済期間は、25年から30年程度が平均として見て取れます。

他の物件種類と比較すると購入価格が安い中古マンションは、住宅ローンの返済期間が短くなっています。

また、比較的購入価格が高い注文住宅のための土地購入でも、平均で35年まではかかっていません。

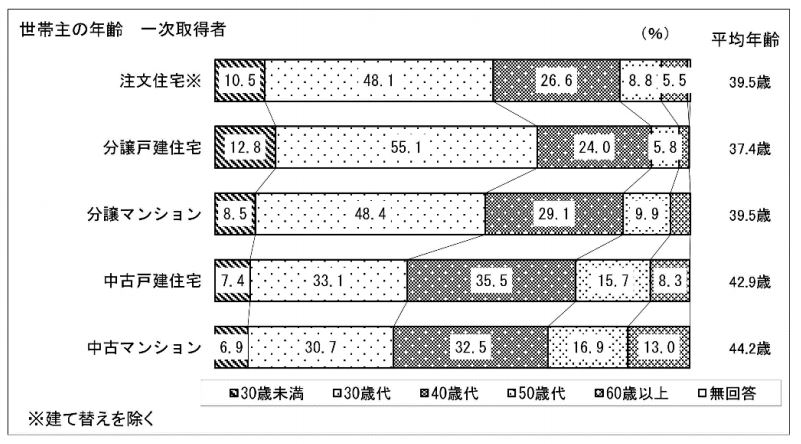

家を購入した時の世帯主の年齢

▼購入年齢

出典:平成29年度(国土交通省発表)住宅市場動向調査~調査結果の概要~

家を購入した時の世帯主の年齢は、30代~40代が圧倒的多数を占めています。これは子育てに関連して、マイホームの購入を前向きに検討するためかもしれませんね。

また、分譲戸建住宅では、他の住宅種類と比べて20代の購入者が多い傾向にあるようです。

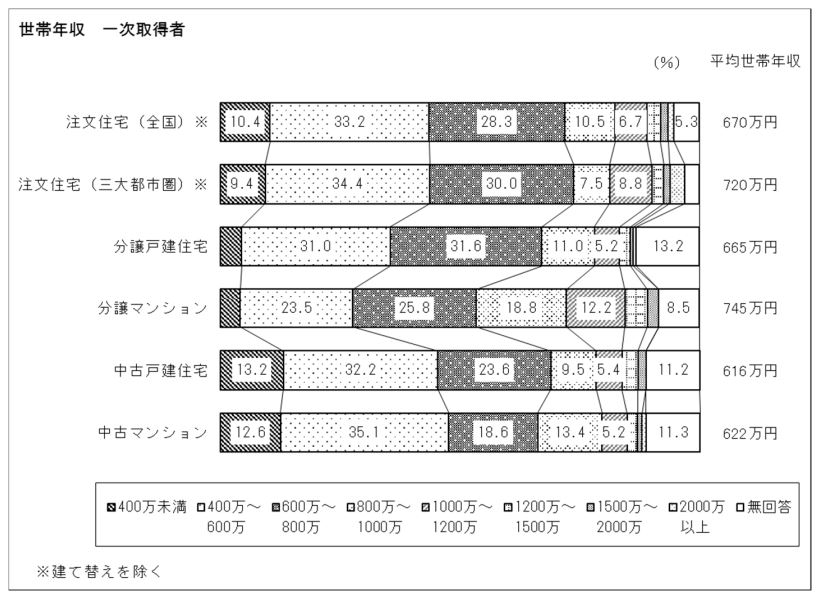

家を購入した時の世帯年収

▼所得

出典:平成29年度(国土交通省発表)住宅市場動向調査~調査結果の概要~

最後に、家を購入した方の世帯年収に関するデータを見てみましょう。

これによると家の種類に関わらず、世帯年収は400万円から800万円までが半数以上の割合となっています。

平均すると600万円台の世帯年収が中心となるので、夫婦共働きの世帯であれば十分に届く年収額と言えるでしょう。

このデータを見れば、「年収を気にして、マイホームの購入を諦めるのはもったいない」と思う方も多いはず!

こちらのページでは、家を購入した人の口コミ体験談を、世帯年収別で紹介しています。

家の購入金額・年齢・世帯年収・ローン年数などリアルな声が沢山あるので、参考にしてください。

<関連記事>マイホームの値段はいくら?年収別の購入金額とローンの返済額

家購入の手順や流れを解説!住宅ローン審査はいつ?

ここまでの内容から、家を購入するために必要な資金や諸費用の内訳はお分かりいただけたのではないでしょうか。

しかし、家を購入するときにどのような手順で進められるのかは、実際に家を買ったことがないとわからないですよね。

そんな方のために、家の購入における手順や流れを簡単にまとめてみました。

家購入の手順や手続きの流れ

①購入する家の情報収集から絞り込み

②購入する家を決定(内覧・申込み)

③売買契約の締結と購入資金の支払い

④家の引き渡し

⑤引っ越し、入居

新築マンションの場合には説明会への参加、注文住宅の場合にはハウスメーカーとのやり取りや土地の購入など必要となりますが、大まかな手順や流れは上記の通りです。

難しく考えず、まずは自身の条件を見直すところから始めてみてはいかがでしょうか。

家購入にあたる住宅ローンの審査はどのタイミング?

家の購入時では住宅ローンを契約し、購入資金を借り入れるケースが大半を占めます。

そのため、住宅ローンの申込み等をどのタイミングでするべきなのか、事前に知っておきたい方も多いことでしょう。

住宅ローンランキング

一般的に、住宅ローンの審査は購入する物件が決まった後に行われます。

物件の売買契約を結ぶタイミングとほぼ同時に、住宅ローンに申し込んで審査を受けるのがスムーズではないでしょうか。

とはいえ、住宅ローンと一括りにしても、実に様々な商品があることから、家選びと同様に情報収集が重要になります。

物件の絞り込みと併せて住宅ローンの選定を進めていき、売買契約を結ぶ時に住宅ローンに申し込めるよう、スケジュールを意識してみてください。

住宅ローンには、金利変動型・固定型などの種類があります。

それぞれの違いについては、以下のページで詳しく解説しているので、ぜひ参考にしてみて下さい。

<関連記事>住宅ローン金利の変動・固定の違いやデメリットを比較

家購入の費用は土地・建物以外も!諸費用の予算目安

家を購入する際には、土地や建物の価格以外にも、様々な費用が必要となります。

家の購入をサポートしてくれる不動産会社に支払う「仲介手数料」は、その代表と言えるでしょう。

ここでは、家の購入で具体的にどれくらいのお金が必要になるのか、整理していきます。

諸費用の項目は後述しますが、大まかな目安としては以下の通りです。

・新築一戸建て(物件価格の5~13%)

・新築マンション(物件価格の3~5%)

・中古一戸建て(物件価格の5~13%)

・中古マンション(物件価格の5~13%)

仮に新築の分譲マンションを3000万円で購入する場合には、諸費用の予算は90万~150万円程度用意しておく必要があります。

また、購入する物件やそれぞれの条件によって諸費用は大きく変動するため、実際にはこちらの金額よりもさらに費用がかさむケースも。

家の購入時には土地や建物の頭金だけではなく、諸費用も含めて初期費用の予算を組んでくださいね。

家購入にかかる諸費用については、以下のページでも紹介しているので併せてご覧ください。

<関連記事>住宅購入にかかる総額は結局いくらなの?住宅購入時の諸費用まとめ

家購入と取得にかかる諸費用

それでは、家の購入と取得にかかる諸費用を詳しく見ていきます。

購入する家の種類によっては必要のない諸費用もありますので、ご自身が購入したいと考えている家の種類に当てはめて、金額のシミュレーションをしてみましょう。

①申込証拠金

申込証拠金とは、新築マンション等を購入する際に必要となる費用です。

まだ購入するための契約を結ぶ前に、不動産会社に2万~10万円ほど支払うことになります。

あくまで「購入する意思がある」ことを示すためのお金ですので、購入をキャンセルした場合には返還されますし、実際に購入契約を結んだ際には購入費用に充てられますので、損をすることはありません。

②手付金

手付金は売買契約締結時に支払うお金で、「契約金」と言っても間違いないでしょう。

支払った手付金は購入代金に充てられますが、購入をキャンセルしても返還されることはありません。

一般的には購入金額の5%~10%が手付金となるケースが多いですが、売主と買主の合意によって金額は変わります。

③印紙税

印紙税は売買契約書に貼る印紙の代金です。

購入する家の値段によって印紙税の金額も異なりますが、大体1万~3万円程かかるでしょう。

契約書を作成する不動産会社にお金を渡すケースが多くなりますが、あくまで税金ですので、最終的には各自治体に納税されます。

④仲介手数料

仲介手数料は、物件の仲介をしてくれた不動産会社に支払うお金です。

以下が仲介手数料の一般的な計算式と言えますので、覚えておきましょう。

物件の売買価格×3%+6万円+消費税

⑤不動産取得税

不動産取得税は、その名の通り不動産を取得した際に1度だけ支払う税金です。

家の購入後、6ヶ月~1年前後で納税通知書が送られてきますので、家を購入する際にすぐ支払うことはありません。

ただ、すぐに支払わなくても後々必ず必要となるので、物件購入時に不動産会社の担当者が具体的な金額を教えてくれるケースも多いようです。

不動産取得税を一括で支払うのが厳しい場合には、分割での支払いに応じてもらえるケースもありますので、各自治体に相談してみましょう。

⑥固定資産税(都市計画税)

固定資産税は、所有している不動産にかかる税金です。

固定資産税は毎年1月1日に家を所有している方が対象となり、4月~6月頃を目安に納税通知書が送られてくるでしょう。

都市計画税も同様ですが、中古物件を購入した方の場合には、購入時に支払わなければならないケースも考えられます。

その際、売主に対して、その年の税金分を日割り計算で支払うことになりますので、中古住宅の購入を検討している方は覚えておきましょう。

⑦登記費用

登記費用とは、不動産の所有権を保存・移転するための手続きに際して発生する費用です。

また、住宅ローンを契約する際にも登記手続き(抵当権の設定)が必要になります。

登記費用の内訳

・登録免許税(登記の種類や不動産評価額によって金額が異なる。)

・司法書士への報酬(同上。およそ2~20万円程度が相場)

登記費用は通常、司法書士に支払いますが、自分自身で行う場合には法務局に納めます。

⑧家購入のローン契約する場合にかかる諸費用

住宅ローンの契約をする場合には、上記諸費用と併せて住宅ローン契約のための諸費用が必要となります。

【住宅ローンの契約の諸費用】

・印紙税

・火災保険料

・事務手数料

・ローン保証料

・地震保険料

・団体信用生命保険

事務手数料やローン保証料は利用する住宅ローンによって異なりますし、印紙税も借り入れる金額によって異なります。

住宅ローンの契約における諸費用も決して安いものではありませんので、余裕を持って予算を組む必要があるでしょう。

CHECK

これらの諸費用と併せて、引っ越し費用やマンションの修繕積立金、水道負担金などが必要になるケースも。

家の購入費用に充てる頭金とは別に、諸費用に充てる金額としてある程度まとまったお金を用意しておきましょう。

家購入の目安が分かれば、ニフティ不動産で物件探し!

家を購入するなら、まずはニフティ不動産で理想の家を検索しましょう!

ニフティ不動産なら、様々な条件を細かく指定して、好みの物件を検索できます。

掲載物件数が圧倒的に多いため、いくつもの不動産情報サイトを渡り歩く必要もありません。

仲介手数料など初期費用のキャッシュバックキャンペーンを定期的に開催していますので、金銭面での負担を少しでも軽減したい方にもおすすめ!

スマートフォン用アプリを使って、外出先でも気軽に物件情報を仕入れられますよ。

「家を買うのは夢のまた夢」なんて考えている方もいるかもしれませんが、購入者の世帯年収の割合で、もっとも多かったのは400万円~600万円。

しかも、20代で分譲戸建住宅を購入している人も多いのです。

そう考えると、「家を購入するのも決して夢物語ではない」と思いませんか?

今現在、賃貸物件に住んでいる方は、家を購入すると月々の住居費用の負担が増える可能性もあります。

しかし、ずっと賃貸物件に住み続けるよりも、早い段階でマイホームを購入してしまったほうが、ローン返済後は家賃がかからず、資産となるのでお得です。

ご自身の、そして大切なご家族の将来的のためにも、ぜひニフティ不動産で家を検索してみてくださいね。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

関連サービス

監修:

中西 諒太(ナカニシ リョウタ)

Profile

アパレル販売員をしながら独学で宅建資格を取得。賃貸仲介・売買仲介・賃貸管理会社にて勤務を経て独立、株式会社了を設立。現在は、不動産賃貸業・不動産関連Webメディア運営・監修を手掛けている。

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし