そんな悲しい事態に陥ることのないよう、ここではローンの借入金額やマンションシリーズごとの相場について解説していきます。

- 2000万円台で購入できるマンション

- 4000万円台で購入できるマンション

- 7000万円以上の高級マンション

- マンション購入にあたっての適切な予算設定とは?

- 住宅ローンシミュレーションで試算してみよう!

- 予算と相場を把握して、快適なマンションライフを!

2000万円台で購入できるマンション

2000万円台の新築マンションをチェックする

2000万円台の中古マンションをチェックする

▼予算設定の例

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 2400万円 | 600万円 | 11.2万円 | 180万円 | 22.4% |

▼ボーナス払いを利用する場合

月々の返済額を抑えるため、ボーナス時に支払いを増額させることも有効です。

以下では、ボーナス時の増額分を+30万円(ボーナス月の返済額は36.2万円)として試算します。

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 2400万円 | 600万円 | 6.2万円 (ボーナス月36.2万円×年に2回) |

180万円 | 22.4% |

リビオレゾン

新日鉄興和不動産による、都心での快適な暮らしを目指した分譲マンションです。

新規分譲でもすぐに完売する人気のリビオレゾンシリーズは、基本的に「駅近・複数路線」という立地。

近隣での買い物やリフレッシュに効果的な公園など、都心ならではの便利で快適な生活が楽しめます。

2000万円台までは1DKや1LDKなどのお部屋がメイン。

予算を上げれば、2LDK以上のお部屋も3000万~5000万円台であります。

内装もホテルのような内廊下のものが多く、オシャレさが際立ち、投資用物件としても注目されている人気のシリーズです。

プレサンス ロジェ

プレサンス住販が手掛けるプレサンスシリーズは、投資用物件として広く浸透しているマンションシリーズです。

その中でも、こちらの「プレサンス ロジェ」はファミリー用のものが多く、エリアによっては2000万円台で3LDKのお部屋も購入できます。

プレサンス ロジェは、完全に都心にあるというよりは、「都心にすぐに行ける距離」にあり、景観の良さや静かな暮らしを望めるバランスの良さが魅力のひとつ。

また、戸数が多くて大規模なマンションであることが多く、そのガッシリとした構造と堅牢な雰囲気は、安心して暮らしたいファミリー層にうってつけなのではないでしょうか。

その他のマンション

2000万円台で購入できるマンションシリーズは、その他にも、

・第一交通産業 「パレス(グランドパレス)」

・一建設 「プレシス」

・アーネストワン 「サンクレイドル」

などが代表的です。

もちろん首都圏を外れると、2000万円台で購入できるマンションの選択肢は増えていきます。

4000万円台で購入できるマンション

4000万円台の新築マンションをチェックする

4000万円台の中古マンションをチェックする

▼予算設定の例

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 4300万円 | 900万円 | 17.7万円 | 800万円 | 23.6% |

▼ボーナス払いを利用する場合

ボーナス月は60万円増額(ボーナス月の返済額は67.7万円)で試算

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 4300万円 | 900万円 | 7.7万円 (ボーナス月67.7万円×年に2回) |

800万円 | 23.6% |

エクセレントシティ

ワインレッド&ゴールドという高級感あるブランドカラーを誇る「エクセレントシティ」は、新日本建設が手掛ける自慢のマンションシリーズです。

東京・千葉・神奈川エリアにおいて、「間に業者を介在させず、すべて自社で完結させる」という自社一貫システム(※)により、近年爆発的に人気が高まっています。

※売主・管理会社・施工会社などをすべて自社で担当することにより、アフターサービスのきめ細かさや、問題発生時の対応スピードの早さなど、いろいろなメリットが生まれます。

共用部の管理や堅牢なセキュリティシステムに加え、住戸内にハイグレードなキッチン設備を設けていたり、1LDK~4LDKなどの幅広い間取りを選択できたりすることも、人気の理由となっています。

レーベン(ネベル)

タカラレーベのレーベンシリーズは、グッドデザイン賞を3年連続でトリプル受賞した実績のある、大人気のハイグレードマンションシリーズです。

基本となるハイグレードな「レーベン」をはじめ、多様化する暮らしの形に合わせて、都心型でコンパクトな「ネベル」も展開して、注目を集めています。

エリアやグレードによっては、超高級(1億円超)マンションとして販売されているものも。

しかし、「ネベル」も合わせれば、4000万円台で購入できる物件が多く、採光や景観など「自然と調和すること」もしっかりと考えられています。

また、高層型のタワーマンションもあれば、地域性を重視した開放的な低層マンションもあり、幅広い需要に合わせたデザイン性も購入希望者の満足度の高さにつながっています。

その他のマンション

その他、

・三井不動産レジデンシャル 「パークホームズ」

・ユニハイムエステート 「ユニハイム」

・三交不動産 「プレイズ」

・住友不動産 「シティテラス」

・フージャースホールディングス 「デュオヒルズ」

なども、4000万円台で買えるマンションの代表的なシリーズです。

7000万円以上の高級マンション

7000万円以上の新築マンションをチェックする

7000万円以上の中古マンションをチェックする

▼予算設定の例

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 9300万円 | 2000万円 | 39.4万円 | 1500万円 | 23.6% |

▼ボーナス払いを利用する場合

ボーナス月は130万円増額(ボーナス月の返済額は147.8万円)で試算

| 物件価格 | 年収 | 月々の返済額 | 頭金 | 年収と返済の比率 |

|---|---|---|---|---|

| 9300万円 | 2000万円 | 17.8万円 (ボーナス月147.8万円×年に2回) |

1500万円 | 23.7% |

ザ・パークハウス

億ションと呼ばれる、1億円以上の高級マンションの中でも有名なのが、三菱地所レジデンスのザ・パークハウスシリーズです。

都内を中心に、圧倒的なクオリティとネームバリューによって、確固たる地位を築いています。

また、ザ・パークハウスシリーズは、立地の良さはもちろんですが、周辺地域との調和も計算し尽くされている点は見事という他ありません。

旧総理大臣公邸跡地に、既存の樹木や庭石などを利用して建てられた「ザ・パークハウス池田山」がその代表と言えるでしょう。

ザ・パークハウス「白金二丁目タワー」の場合は、2億円~5億円という予算が必要になってきますが、「池田山」や「恵比寿」は1億円前後で購入できるケースもあります。

超高級であることに変わりはありませんが、比較的お得に購入できるタイミングもあるため、なかなか目が離せないシリーズなのです。

シティタワー

超高級タワーマンションといえば、シティタワーシリーズを思い浮かべる方も多いのではないでしょうか。

シティタワーは、住友不動産が「都心における格調高い生活」をコンセプトのひとつとしてお届けする、自慢のシリーズです。

総戸数の多さや階層の高さ(300戸超や50階建て以上のものなど)は圧倒的で、近代的なデザインも相まって「まさに超高級!」というイメージにぴったりのマンションです。

代官山や恵比寿などのエリアでは1億円~2億円が相場で、なかなか安値で取引されることはありません。

しかし、その高級感によって演出される贅沢な暮らしは、他のマンションシリーズでは得難いものでしょう。

もし1億円前後で売り出されている機会に遭遇したならば、購入を検討してみるのも一興かもしれません。

その他のマンション

その他、7000万円以上の高級マンションシリーズとしては、

・東急不動産 「ブランズ」

・三井不動産レジデンシャル 「パークマンション」「パークコート」

・阪急阪神不動産 「ジオグランデ」

・野村不動産 「ザ・レジデンス」「プラウド」

・東京建物 「ブリリア」

なども有名です。

これらはエリアや間取りによっては、7000万円を切ることもあります。

マンション購入にあたっての適切な予算設定とは?

「マンションを買う」と一口に言っても、その値段はピンからキリまであります。

なかなか手の届かない1億円以上の新規分譲高級マンションから、数百万円でお得に買える中古マンションまで、選択肢はさまざま。

でも、値崩れして数十万円で購入できるリゾートマンションのようなものでない限りは、現金でポンと一括購入しようという方はなかなか稀だと思います。

そうなってくると、やはり住宅ローンを借り入れてのマンション購入が一般的。

そして、ローンを借り入れる時に問題になるのは、やはりその「借入額」です。

・自分の年収ならいくらまで借りられるのか

・無理のない借入額はどのくらいなのか

これらをしっかり考えていきましょう。

年収の5倍までなら大丈夫!は本当?

「住宅ローンを借りるなら、年収の5倍までは借りられるよ!」という噂を聞いたことがある方も多いのではないでしょうか。

でも、ちょっと待ってください!

年収の5倍で試算すると、「年収が600万円なら3000万円のマンションをローンで購入できる」という計算ですが、ここには頭金や住宅ローンの金利については何も含まれていません。

購入のために出せる自己資金(頭金や登記などの諸経費)に加えて、住宅ローンの借り入れを考慮した金額の合計が、適切な予算なのです。

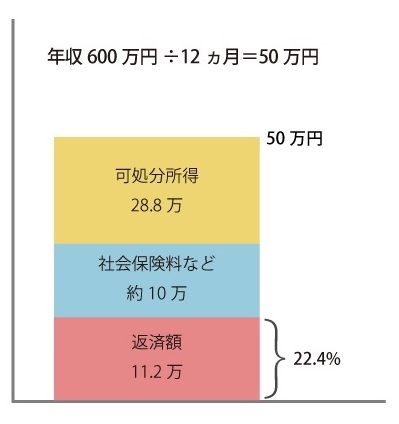

ローンの返済額は収入の20~25%程度に

ローンの支払いなどで返済していく負担額については、一般的には収入の30%以下が適正と言われています。

つまり、月収50万円(年収600万円)の場合、その30%にあたる15万円をローン返済分として差し引くと、残りは35万円。

そこから社会保険料や所得税などが差し引かれていき、最終的に月々の可処分所得は25万円を切ってしまうケースがほとんどです。

| 月収 | ローン返済額 | 社会保険料などの控除額 | 可処分所得 |

|---|---|---|---|

| 50万円 | -15万円 | -10万円 | =25万円 |

これは一見すると、問題ないように思われるかもしれませんが、今後どんな予想外の事態が起こるかは、誰にもわかりません。

・子供が増える

・会社が倒産する

・病気やケガで働けなくなる

など、さまざまな場面に備える必要があります。

それを考えると、実際のローン返済額は下の図のように、収入の20~25%程度に抑えておくとよいでしょう。

ローンの返済期間・自己資金(頭金)・金利タイプは?

そして、ローンの返済期間は35年未満が理想的です。

現在は返済期間が50年というローンも増えていますが、長期間に及ぶローンはその間にいろいろなリスクが増しますから、現実的には35年までに抑えておくべきでしょう。

また、自己資金をどのくらい用意すればいいか悩む人も多いようですが、マンションの価格の2~3割の頭金を用意できると望ましいです。

もちろん、自己資金が多ければ多いほど、審査が通りやすくなりますし、金利などの優遇条件を受けられる可能性も出てきます。

加えて、何より大切なのが借り入れる際の心構えです。

「借りられる上限額ではなく、余裕をもって返せる額にしておこう」という意識が鍵となります。

上限まで借りてしまいたい気持ちはわかりますが、返済方式によっては金利変動で返済額が跳ね上がり、思いがけないトラブルに巻き込まれるということも。

せっかく購入した夢のマンションが、任意売却のような憂き目にあわないためにも、無理のない金額を借りるということは、とても大事ですよ!

住宅ローンシミュレーションで試算してみよう!

「じゃあ、自分だったらどれくらいのマンションが買えるのかな?」

と、そろそろ気になってきた方も多いことでしょう。

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

住宅ローンの金利については、こちらの記事も合わせて参考にしてみてください。 住宅ローン金利の変動・固定の違いやデメリットを比較 一番安いのは?みんなはどのタイプ?

予算と相場を把握して、快適なマンションライフを!

今回の記事では、

・ローンを借り入れる際の目安となる金額

・予算ごとに購入できる代表的なマンションのシリーズ

について解説してきました。

ちなみに、ローンを借りる際には、配偶者や親族と収入を合算することによって、予算を高く設定するというのも有効な作戦のひとつです。

でも、やはり大切なのは「返せる額」であるということ。

5年後、10年後、そしてその先の未来を考え、無理のない予算の範囲内で物件を決めることが理想的です。

また、マンションの購入では、まるで運命の出会いと感じるような思いがけないタイミングで、好物件が見つかることも。

そんな時に購入に踏み切る決断力も確かに必要ですが、つい舞い上がってしまい無理をした結果、その後の生活にしわ寄せが生じるのは避けたいものです。

もちろん、年収や借入金額についての考察はあくまで目安に過ぎません。

できる限り冷静かつ慎重に自分の予算と相場を把握し、「ここだ!」というタイミングでベストなマンションを購入しましょう。

今回の記事を参考に、快適・安心・幸せなマンションライフを送る準備を進めていただければ幸いです。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

地鎮祭の服装は?ジーパンOK?靴・色・季節別で完全解説

地鎮祭の服装は?ジーパンOK?靴・色・季節別で完全解説

40代でマイホームを買うのは遅い? 40歳を超えてから住宅を購入するメリット

40代でマイホームを買うのは遅い? 40歳を超えてから住宅を購入するメリット

家購入の予定なしで住宅展示場に行った体験談!イベント目当てでもいいの?ハウスメーカー営業の本音も

家購入の予定なしで住宅展示場に行った体験談!イベント目当てでもいいの?ハウスメーカー営業の本音も

【坪平米】一坪は何平米・何畳?平米数に換算する方法や坪単価の計算方法

【坪平米】一坪は何平米・何畳?平米数に換算する方法や坪単価の計算方法