そこで本記事では、3,500万円の住宅ローンを借り入れできる年収の目安を紹介します。月々の適正な返済額や世帯年収が低くても住宅ローンを組む方法についても説明しているため、3,500万円の住宅の購入を検討している方は、ぜひ参考にしてください。

- 3,500万円の住宅ローンを組める年収の目安

- 3,500万円の住宅ローンの月々の適正な返済額

- 世帯年収が低くても3,500万円の住宅ローンを組む方法

- 住宅ローン控除(減税)の利用で返済負担を軽減できる

- 共働きの夫婦は二人の収入の差で組み方を変える

- 3,500万円の住宅ローンで後悔しないための注意点

- 「住宅ローンシミュレーション」で試算してみよう

- まとめ

3,500万円の住宅ローンを組める年収の目安

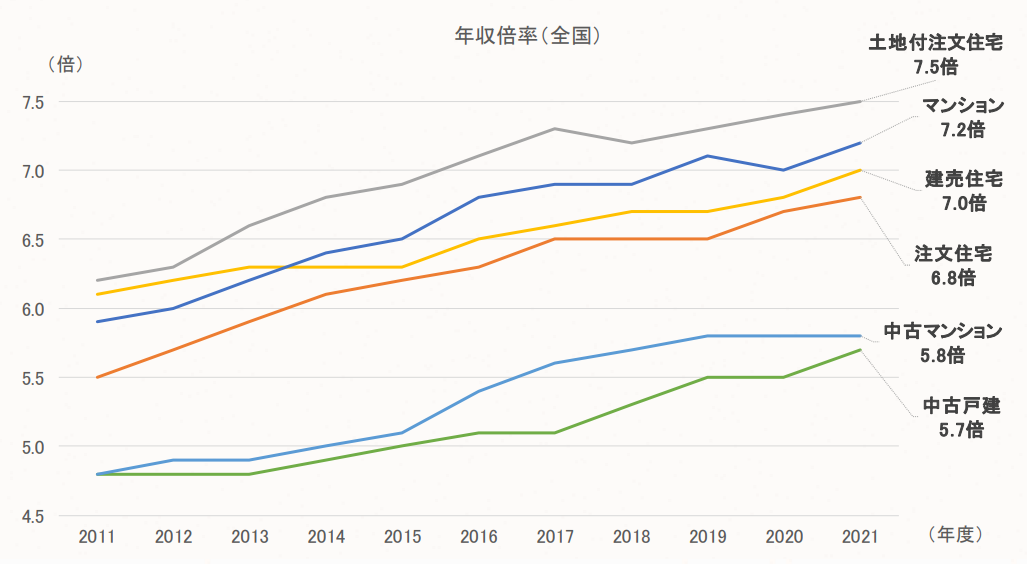

3,500万円の住宅ローンを組むために必要な年収の目安は、「年収倍率」によって算出できます。年収倍率とは、住宅の購入額が、年収の何倍に相当するかを表した数値です。

これまでは、「年収の約5倍の住宅ローンを組める」と考えられていました。しかし、「フラット35」の利用者を対象に実施した調査によると、年収倍率は上昇傾向にあり、年収の5倍を超える住宅ローンを組めるようになっています。

出典:住宅金融支援機構「2021年度 フラット35利用者調査」

上記のグラフによると、2021年の年収倍率は、新築物件で6.8〜7.5倍、中古物件で5.7〜5.8倍です。これらの数値を踏まえると、3,500万円の住宅ローンを組むために必要な年収の目安は、新築物件で467万〜515万円、中古物件で603~614万円程です。ただし、金利や返済期間にもよるため、あくまで目安として覚えておきましょう。

3,500万円の住宅ローンの月々の適正な返済額

月々の返済額が高過ぎると、想定外の支出が発生した際に対応できない可能性があります。一方、月々の返済額が低過ぎると、完済までに多くの利息が発生してしまいます。月々の適正な返済額を把握しておくことが重要です。

月々の適正な返済額は、年収に占める年間の返済額の割合である「返済負担率」から算出できます。返済負担率の計算式は、以下の通りです。

「フラット35」では年収400万円以上の場合、返済負担率の基準を35%以下に設定しています。つまり、年収400万円の人が35%を超える返済負担率で返済額を決めた場合、無理な返済計画となっている可能性が高いのです。

なお、月々の返済額は、返済期間や金利の種類・返済方法などさまざまな要因によって変動します。

世帯年収450万円の場合

世帯年収450万円の人が、頭金を用意せずに3,500万円の住宅ローンを組む場合の返済金額を以下の表にまとめました。固定金利は1.5%で、毎月の返済額が一定となる元利均等のローンを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 45.0% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 37.3% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 32.1% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 28.5% |

30年の返済期間では返済負担率が32.1%であり、基準の35%を下回っています。しかし、35%に近いことから、無理のない範囲で返済するために、世帯年収450万円の場合は35年以上の返済期間がおすすめです。

世帯年収500万円の場合

世帯年収500万円の人が、頭金を用意せずに3,500万円の住宅ローンを組む場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 40.5% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 33.5% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 28.9% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 25.7% |

25年の返済期間では返済負担率が33.5%であり、基準の35%を下回っています。しかし、35%に近いことから、無理のない範囲で返済するために、世帯年収500万円の場合は30年以上の返済期間がおすすめです。

世帯年収600万円の場合

世帯年収600万円の人が、頭金を用意せずに3,500万円の住宅ローンを組む場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 33.7% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 27.9% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 24.1% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 21.4% |

20年の返済期間では返済負担率が33.7%であり、基準の35%を下回っています。しかし、35%に近いことから、無理のない範囲で返済するために、世帯年収600万円の場合は25年以上の返済期間がおすすめです。

世帯年収700万円の場合

世帯年収700万円の人が、頭金を用意せずに3,500万円の住宅ローンを組む場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 28.9% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 23.9% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 20.6% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 18.3% |

20年の返済期間では返済負担率が28.9%であり、基準の35%を下回っています。35%に近くないことから、無理のない返済計画といえます。

世帯年収800万円の場合

世帯年収800万円の人が、頭金を用意せずに3,500万円の住宅ローンを組む場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 25.3% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 20.9% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 18.1% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 16.0% |

20年の返済期間では返済負担率が25.3%であり、基準の35%を下回っています。35%に近くないことから、無理のない返済計画といえます。

世帯年収が低くても3,500万円の住宅ローンを組む方法

3,500万円の新築物件を購入するために住宅ローンを組む場合、審査に通るためには500万円前後の年収が必要です。しかし、年収が500万円を下回っていても、以下の方法によって借り入れられます。

- ・頭金(自己資金)を用意する

- ・返済期間を長くして適宜繰り上げ返済をする

なお、上記の方法は年収500万円を上回っている人にもおすすめです。余裕を持って返済できるため、どのような方法か理解しておきましょう。

頭金(自己資金)を用意する

頭金(自己資金)とは、住宅の購入額のうち、現金で支払う金額です。頭金を最初に支払うことで住宅ローンの借入額を少なくすることができるため、年収が低い人でも審査に通りやすくなります。また、借入額の減少によって発生する利息を抑えられる点もメリットです。

一般的に、頭金の目安は、住宅の購入額の10〜20%程度です。そのため、3,500万円の住宅を購入する場合には、350万〜700万円ほどの頭金を用意しましょう。

返済期間を長くして適宜繰り上げ返済をする

返済期間を長く設定することで月々の返済額が低くなり、世帯年収が低くても審査に通りやすくなります。たとえば、固定金利が1.5%で元利均等の住宅ローンを3,500万円借りると想定し、返済期間が20年と30年の場合の返済額を以下の表にまとめました。

| 返済期間 | 年間の返済額 | 月々の返済額 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | |||||||||||||||

| 30年 | 1,448,400円 | 120,700円 |

上記表によると、返済期間が20年の場合、月々の返済額は168,800円です。それに対し、返済期間が30年の場合は月々の返済額は120,700円であり、返済期間を長く設定すると月々の返済額を抑えられることがわかります。

しかし、返済期間が長いほど完済にかかるまでの利息が多くなるため、資金に余裕のある月は、繰り上げ返済することがおすすめです。

住宅ローン控除(減税)の利用で返済負担を軽減できる

頭金の用意や返済期間を長めに設定すること以外にも、住宅ローン控除を利用することで返済負担を軽減できます。住宅ローン控除とは、最大13年間、年末のローン残高の0.7%を所得税から控除してもらえる制度です。無理のない負担で居住ニーズに応じた住宅を購入することを促進するために設けられています。

住宅ローン控除の対象となる新築物件の条件は、以下の通りです。中古物件の場合は、以下よりさらに条件が増えます。

- ・住宅の引き渡し日または工事の完了日から6か月以内に居住している

- ・自分自身で居住している

- ・床面積が50平方メートル以上である

- ・返済期間が10年以上である

上記の条件に該当している人は確定申告をすることで控除を受けられるため、購入を検討している物件が条件を満たしているか確認しましょう。

共働きの夫婦は二人の収入の差で組み方を変える

夫婦で共働きの場合、住宅ローンの組み方には単独ローンとペアローン、収入合算があります。単独ローンとは夫婦のどちらかが単独名義で借り入れする方法で、ペアローンとは夫婦それぞれが別々で借り入れする方法です。収入合算とは、主債務者である一方の収入にパートナーの収入を加えて、一つの住宅ローンで借り入れする方法です。

| 方法 | メリット | デメリット | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 単独ローン |

|

|

|||||||||||||||

| ペアローン |

|

|

|||||||||||||||

| 収入合算 |

|

|

単独ローンは配偶者の収入に影響を受けないことから、住宅ローンの返済中に配偶者の収入が減る可能性が高い場合におすすめです。夫婦ともに安定した収入がある場合は、どちらかが亡くなった後でも自分の分を返済し続けられるため、ペアローンが向いています。また、夫婦の収入に差がある場合は、主債務者が亡くなった場合に返済が免除される収入合算を選ぶとよいでしょう。

3,500万円の住宅ローンで後悔しないための注意点

住宅ローンの返済期間は、何十年と長期に渡ります。借入時には何の問題がなくても、返済期間中にさまざまなトラブルが発生する可能性があるため、ライフスタイルの変化や住宅ローンの金利の変化には注意しなければなりません。

ライフスタイルの変化

住宅ローンの返済中に結婚や離婚・子どもの出生や罹患などによって、ライフスタイルが大きく変わる場合があります。ライフスタイルの変化を想定せずに返済計画を立てた場合、返済期間中に想定外の大きな出費が発生してしまうと、住宅ローンの返済が滞ってしまうでしょう。

ライフスタイルの変化によって収入や出費も大きな影響を受けるため、住宅ローンを組む際はこうした変化を想定して返済計画を立てる必要があります。家族構成の変化なども考慮したうえで、月々の返済額を設定しましょう。

住宅ローンの金利動向

住宅ローンには、固定金利と変動金利があります。固定金利とは返済期間中の金利が一定となっているタイプであり、変動金利とは返済期間中に定期的に金利の見直しがおこなわれるタイプです。

変動金利には固定金利よりも金利が低めに設定されているというメリットがあるものの、返済期間中に金利が上昇するというリスクがあります。変動金利を選択する場合は、こまめに繰り上げ返済したり、金利上昇があっても返済できるような借入額を設定することが重要です。

「住宅ローンシミュレーション」で試算してみよう

想定した返済金額をもとに、いくらぐらいの物件を購入することができるのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

まとめ

3,500万円の住宅ローンを契約するために必要な世帯年収の目安は、500万円前後です。しかし、頭金を用意して借入額を減らしたり、返済期間を長めに設定したりすることで、世帯年収が低くても借り入れできる可能性があります。世帯年収が500万円を超えていても、返済負担を軽減する方法として取り入れることがおすすめです。

住宅ローンは20年、30年と長期に渡って返済するものであるため、返済期間中にライフスタイルや金利が変化します。後悔しないためにも、ライフスタイルの変化を想定した返済計画を立てたり、繰り上げ返済によってリスクを軽減したりすることが重要です。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし