そこで、本記事では年収450万円で借りられる住宅ローンの上限や月々の返済額の目安を紹介します。後半では、頭金なしで住宅ローンを組むコツも紹介しているため、これから物件の購入を検討している世帯年収450万円の方はぜひ参考にしてください。

- 世帯年収450万円なら住宅ローンを組むことは可能

- 年収450万円で住宅ローンはいくらまで借りられるか

- 年収450万円での住宅ローンの月々の返済額の目安

- 年収450万円・頭金なしで住宅ローンを組む際のコツ

- 物件を購入するなら住宅ローン控除で節税しよう

- 「住宅ローンシミュレーション」で試算してみよう

- まとめ

世帯年収450万円なら住宅ローンを組むことは可能

世帯年収が450万円で住宅ローンを組めるのか気になっている方がいるでしょう。結論から言うと、借入額によっては世帯年収450万円で住宅ローンを組むことは可能です。

2022年におこなわれた独立行政法人住宅金融支援機構による「住宅ローン利用者の実態調査」によると、住宅ローンの利用者のうち世帯年収が400万円超~600万円以下である人は26.5%でした。

| 世帯年収 | 利用者の割合 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 400万円以下 | 7.0 | ||||||||||

| 400万円超~600万円以下 | 26.5 | ||||||||||

| 600万円超~800万円以下 | 29.3 | ||||||||||

| 800万円超~1000万円以下 | 17.9 | ||||||||||

| 1000万円超~1500万円以下 | 14.5 | ||||||||||

| 1500万円超 | 4.8 |

出典:住宅金融支援機構「住宅ローン利用者調査(2022年4月調査)」

世帯年収が400万円超~600万円以下の人が住宅ローンを利用することは珍しくありません。ちなみに、世帯年収が400万円超~600万円以下の人の中では、全期間固定型の金利タイプが最も人気がありました。

年収450万円で住宅ローンはいくらまで借りられるか

年収450万円で借りられる住宅ローンの上限は、年収に年収倍率を乗ずることで算出できます。年収倍率は、年収に対する住宅の購入額の比率です。

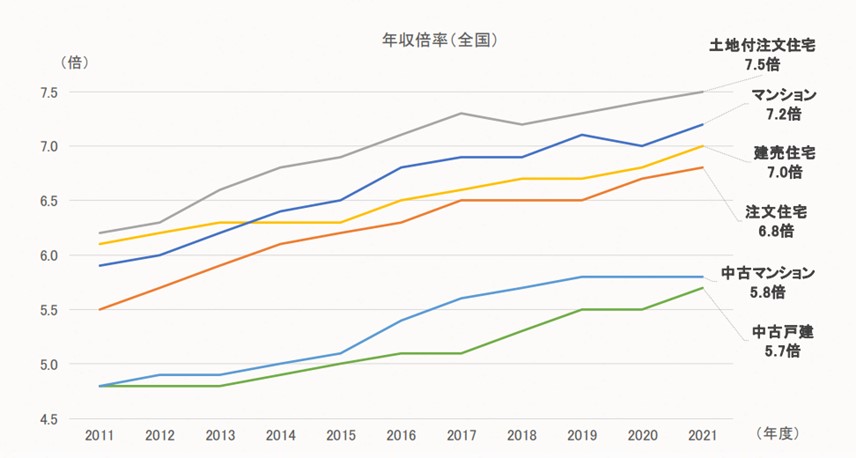

これまで年収倍率は5倍程度と考えられていました。しかし、「フラット35」の利用者を対象に実際された調査によって、年収倍率の全国平均が年々上昇していることが明らかになっています。

出典:住宅金融支援機構「2021年度 フラット35利用者調査」

上記表から、2021年の年収倍率は中古物件で5.7~5.8倍、新築物件では6.8~7.5倍程度であることがわかります。これらの数値を踏まえると、年収450万円の場合、借入可能額の目安は中古物件で2,500万~2,600万円程度、新築物件で3,000万~3,400万円程度です。

借入可能額の目安を超える物件を購入したい場合は、頭金を用意しましょう。借入額が借入可能額を超えないように設定すると、審査に通りやすくなります。

年収450万円での住宅ローンの月々の返済額の目安

住宅ローンを利用する際に重要となるのは、借入可能額だけではありません。無理のない範囲で返済するために、年収450万円における月々の返済額の目安を知っておきましょう。

返済額の目安は、返済負担率を算出することによって妥当な数値か判断できます。返済負担率とは、年収に占める年間の返済額の合計の割合です。

「フラット35」では、年収が400万円以上における返済負担率を35%以下としています。住宅ローンを利用する際は、返済負担率が35%を上回らないように返済額を設定しましょう。

返済期間や金利の種類・返済方法は、返済額の変動要因です。返済期間をどの長さにするのか、金利の種類や返済方法はどれを選ぶのかを決めて、月々の返済額が決まります。

借入額2,000万円の場合

年収450万円で2,000万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等の住宅ローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,158,000円 | 96,500円 | 25.7% | ||||||||||||||||||||

| 25年 | 958,800円 | 79,900円 | 21.3% | ||||||||||||||||||||

| 30年 | 828,000円 | 69,000円 | 18.4% | ||||||||||||||||||||

| 35年 | 734,400円 | 61,200円 | 16.3% |

年収450万円で借入額2,000万円の住宅ローンを組めます。返済期間を20年に設定した場合、月々の返済額は96,500円で返済負担率は25.7%です。「フラット35」の基準である35%を下回っており、月々の返済額は妥当なものといえます。

借入額2,500万円の場合

年収450万円で2,500万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等の住宅ローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,447,200円 | 120,600円 | 32.1% | ||||||||||||||||||||

| 25年 | 1,198,800円 | 99,900円 | 26.6% | ||||||||||||||||||||

| 30年 | 1,034,400円 | 86,200円 | 22.9% | ||||||||||||||||||||

| 35年 | 918,000円 | 76,500円 | 20.4% |

年収450万円で2,500万円の住宅ローンを組めます。返済期間20年に設定した場合、月々の返済額は120,600円で返済負担率は32.1%です。「フラット35」の基準である35%を下回っているものの、上限の35%に近く、想定外の支出などで家計が圧迫されやすいことから、上記表では25年以上の返済期間が無理のない期間といえます。

借入額3,000万円の場合

年収450万円で3,000万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等の住宅ローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,736,400円 | 144,700円 | 38.5% | ||||||||||||||||||||

| 25年 | 1,438,800円 | 119,900円 | 31.9% | ||||||||||||||||||||

| 30年 | 1,242,000円 | 103,500円 | 27.6% | ||||||||||||||||||||

| 35年 | 1,101,600円 | 91,800円 | 24.4% |

年収450万円で3,000万円の住宅ローンを組めます。返済期間が25年の場合、返済負担率は31.9%で「フラット35」の基準である35%を下回っています。上限の35%に近いことから、想定外の支出に対応できるようにするために、上記表では30年以上の返済期間がおすすめです。

借入額3,500万円の場合

年収450万円で3,500万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等の住宅ローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 45.0% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 37.3% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 32.1% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 28.5% |

年収450万円で3,500万円の住宅ローンを組めます。返済期間が30年の場合、返済負担率は32.1%で「フラット35」の基準である35%を下回っています。上限の35%に近いことから、想定外の支出に対応できるようにするために、上記表では35年以上の返済期間がおすすめです。

借入額4,000万円の場合

年収450万円で4,000万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等の住宅ローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,316,000円 | 193,000円 | 51.4% | ||||||||||||||||||||

| 25年 | 1,918,800円 | 159,900円 | 42.6% | ||||||||||||||||||||

| 30年 | 1,656,000円 | 138,000円 | 36.8% | ||||||||||||||||||||

| 35年 | 1,468,800円 | 122,400円 | 32.6% |

年収450万円で4,000万円の住宅ローンを組めます。返済期間が35年の場合、返済負担率は32.6%で「フラット35」の基準である35%を下回っています。上限の35%に近いことから、想定外の支出に対応できるようにするために、返済期間を35年より長く設定したり、頭金を用意することで借入額を減らしたりすることがおすすめです。

ただし、金融機関では完済時年齢の上限設定されており、自由に長い返済期間を設定できるわけではありません。完済時年齢の上限から現在の自分の年齢を差し引いた年数が最長の返済期間となります。

年収450万円・頭金なしで住宅ローンを組む際のコツ

住宅ローンを組む際、頭金を用意することで借入額が減少するため、住宅ローンの審査に通りやすくなります。以下の表で、頭金を500万円用意した場合としていない場合の返済負担率を算出しました。

| 実際の借入額 | 年間の返済金額 | 月々の返済金額 | 返済負担率 | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 頭金なし | 2,500万円 | 1,447,200円 | 120,600円 | 32.1% | |||||||||||||||||||||||||

| 頭金500万円 | 2,000万円 | 1,158,000円 | 96,500円 | 25.7% |

頭金として500万円を用意すると、実際の借入額は2,000万円となり、返済負担率は25.7%となります。頭金を用意していない場合と比較すると、月々の返済額が減って返済負担率も下がっていることがわかるでしょう。

頭金の用意には借入額を減らせるというメリットがあるものの、頭金を用意する金銭的余裕がない場合もあるでしょう。そのような場合に役立つ、住宅ローンを組むコツを紹介していきます。

夫婦・親子で共同名義にする

夫婦や親子による共同名義で住宅ローンの審査に申し込むと、返済負担率が低くなることから、自分一人の場合より審査に通りやすくなります。物件を分割して所有するのではなく、共同名義者の全員で一つの物件を所有している状態です。

| 名義 | 返済負担率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 一人(年収450万円) | 51.4% | ||||||||||

| 二人(年収450万円+年収300万円) | 30.8% |

上記の表では、名義が一人の場合も二人の場合も月々の返済額は193,000円です。月々の返済額を減らさなくても共同名義にすることで、返済負担率を下げられることがわかるでしょう。団体信用生命保険に加入しておくと、共同名義者が死亡した場合、生命保険で残った債務を弁済可能です。

ただし、共同名義者が退職した場合、退職者の負担分を肩代わりすることとなり、返済負担は大きくなります。さらには、住宅ローン控除を受けられる金額が減ったり、贈与したとして贈与税が課税されたりする点にも注意が必要です。

複数の金融機関に相談する

金融機関によって、住宅ローンの審査基準は異なります。一つの金融機関の審査に落ちたとしても、他の金融機関に相談すれば審査に通る可能性もあるのです。一つの金融機関の審査に落ちたからと住宅ローンを諦めるのではなく、複数の金融機関に相談してみましょう。

なお、複数の金融機関に相談することでさまざまな視点からの情報を得られるため、住宅ローンの理解を深められます。「住宅ローンの利用が初めてで返済計画を立てられない…」という方でも、月々の返済額をいくらに設定するか決められるようになるでしょう。

物件を購入するなら住宅ローン控除で節税しよう

物件を購入する場合、住宅ローン控除を利用することで節税対策をおこなえます。住宅ローン控除とは、個人が住宅ローンを利用して部兼を購入する際、所得税の還付を受けられる制度です。控除期間は新築物件で13年間、中古物件で10年となっており、最大455万円もの節税になります。

新築物件を購入する場合、以下の条件を満たすことで控除を受けることが可能です。

- ・住宅の引き渡し日または工事の完了日から6か月以内に居住する

- ・自分自身で居住する

- ・控除を受ける年の合計所得額が2,000万円以下である

- ・床面積が50平方メートル以上ある

- ・返済期間が10年以上である

中古物件を購入する場合は、満たすべき条件が上記より多くなります。物件を購入する前に住宅ローン控除の対象となる物件か確認しておきましょう。

「住宅ローンシミュレーション」で試算してみよう

想定した返済金額をもとに、いくらぐらいの物件を購入することができるのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

まとめ

年収450万円の場合、借入可能額の目安は中古物件で2,500万~2,600万円程度、新築物件で3,000万~3,400万円程度です。月々の返済額を高く設定すると、住宅ローンの審査に通りにくくなるうえに想定外の支出に対応できない可能性が高いため、返済負担率が35%を超えない範囲で月々の返済額を設定しましょう。

頭金の用意には審査に通りやすいメリットがありますが、金銭的余裕のない人にとっては用意することは簡単ではありません。頭金なしで住宅ローンの審査の通過率を上げたい場合には、夫婦や親子の共同名義で申し込むと、月々の返済額を減らすことなく返済負担率を下げられます。共同名義者の収入がなくなると、収入のある者にかかる負担が増える点に注意が必要です。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし