そこで、本記事では世帯年収500万円での住宅ローンの適正な返済金額を紹介します。後半では、住宅ローンを組む際の注意点も説明しているため、これから住宅の購入を予定している方はぜひ参考にしてください。

- 世帯年収500万円で住宅ローンはいくらまで組めるか

- 世帯年収500万円での住宅ローンの適正な返済金額

- 世帯年収500万円で住宅ローンを組む際の注意点

- 「住宅ローンシミュレーション」で試算してみよう

- まとめ

世帯年収500万円で住宅ローンはいくらまで組めるか

世帯年収が500万円の場合、住宅ローンで借り入れできる金額が高いことから購入できる物件の選択肢が広くなっています。

住宅ローンの借入可能額の目安は、年収倍率と年収から算出できます。年収倍率とは年収に対する住宅の購入額の比率であり、金融機関が融資をするか判断する際に算出する数値です。

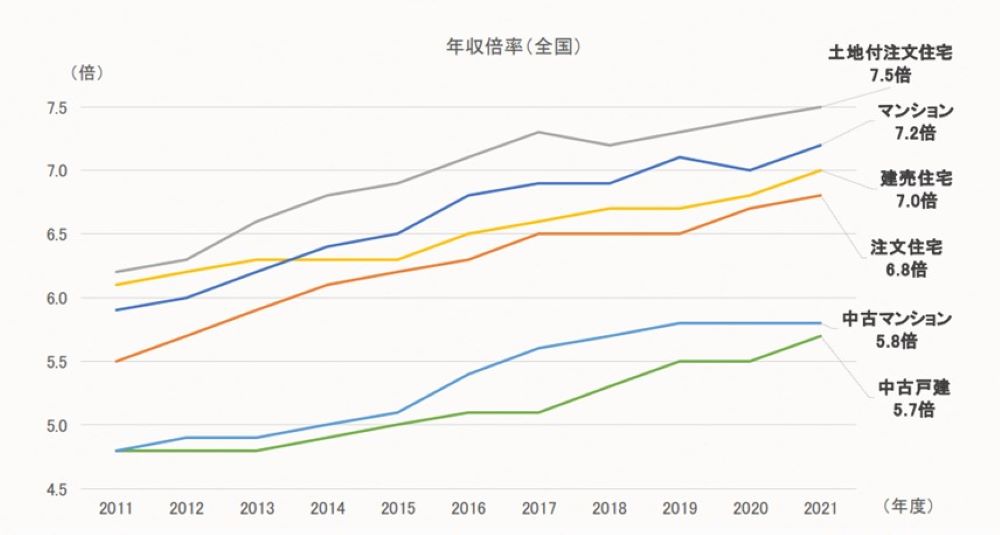

従来は年収倍率5倍程度で住宅ローンの借入額が決められていました。しかし、「フラット35」の利用者を対象にした調査によると、年収倍率の全国平均は従来の5倍から上昇していることがわかります。

出典:住宅金融支援機構「2021年度 フラット35利用者調査」

2021年の年収倍率は、中古物件が5.7~5.8倍で、新築物件が6.8~7.5倍です。中古戸建だけで見ると、2015年の年収倍率は5.0倍であり、6年で0.7倍も上昇していることがわかります。

これらを踏まえると、年収500万円の場合における借入可能額の目安は、中古物件で2,800~2,900万円程度、新築物件で3,400~3,750万円程度です。

目安の金額より高い物件を購入したい場合は、頭金の用意で住宅ローンの借入額を減らすと審査に通過しやすくなります。また、頭金を用意したり、共同名義で購入したりすることで借入額を増やすことが可能です。

世帯年収500万円での住宅ローンの適正な返済金額

住宅ローンを借りる場合、毎月の返済額をいくらにするのかを慎重に決める必要があります。いい加減に決めたり、無理のある返済計画を立てたりした場合、返済が滞る可能性があるからです。住宅ローンの返済ができなくなれば、せっかく購入した自宅を売却しなければならなくなるため、無理のない返済金額を設定しましょう。

住宅ローンの適正な返済金額は、返済負担率が適正な数値になるように設定します。返済負担率とは、年収に対する年間の返済金額の合計の比率です。

「フラット35」では申し込み要件として、年収400万円以上の場合の返済負担率を35%以下に設定しています。

なお、月々の返済金額は返済期間や金利・返済方法によって変動します。金利の種類は金利の変動する期間の長さによって分類されており、変動金利と固定金利・長期固定金利の3種類です。返済方法は定額の対象によって分類されており、元利均等と元金均等の2種類があります。

借入額2,500万円の場合

年収500万円で2,500万円の借入をおこなう場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組んだ場合の例です。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,447,200円 | 120,600円 | 28.9% | ||||||||||||||||||||

| 25年 | 1,198,800円 | 99,900円 | 23.9% | ||||||||||||||||||||

| 30年 | 1,034,400円 | 86,200円 | 20.6% | ||||||||||||||||||||

| 35年 | 918,000円 | 76,500円 | 18.3% |

年収500万円で借入額2,500万円の住宅ローンを組む場合、妥当な月々の返済金額は返済期間20年で120,600円です。返済負担率は28.9%で、「フラット35」の基準である35%を下回っています。

なお、子どもがいる場合は返済負担率が35%を下回っていても、教育費や食費などで生活が苦しくなる場合があります。想定外の進路で支出が増える可能性もあるため、子どもがいる場合は返済負担率を25%以内に抑えておくことがおすすめです。

借入額2,750万円の場合

年収500万円で2,750万円の借入をおこなう場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組んだ場合の例です。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,591,200円 | 132,600円 | 31.8% | ||||||||||||||||||||

| 25年 | 1,318,800円 | 109,900円 | 26.3% | ||||||||||||||||||||

| 30年 | 1,138,800円 | 94,900円 | 22.7% | ||||||||||||||||||||

| 35年 | 1,010,400円 | 84,200円 | 20.2% |

年収500万円で借入額2,750万円の住宅ローンを組む場合、妥当な月々の返済金額は返済期間20年で132,600円です。返済負担率は31.8%で、無理のない範囲の基準である35%を下回っています。しかし上限の35%に近く、想定外の支出で家計を圧迫しやすいことから、25年以上で返済計画を立てておくと安心です。

借入額3,000万円の場合

年収500万円で3,000万円の借入をおこなう場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組んだ場合の例です。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,736,400円 | 144,700円 | 34.7% | ||||||||||||||||||||

| 25年 | 1,438,800円 | 119,900円 | 28.7% | ||||||||||||||||||||

| 30年 | 1,242,000円 | 103,500円 | 24.8% | ||||||||||||||||||||

| 35年 | 1,101,600円 | 91,800円 | 22.0% |

年収500万円で借入額3,000万円の住宅ローンを組む場合、妥当な月々の返済金額は返済期間20年で144,700円です。返済負担率は34.7%で、無理のない範囲の基準である35%を下回っています。しかし上限の35%に近く、想定外の支出で家計を圧迫しやすいことから、上記表では返済期間25年以上が無理のない範囲の返済といえます。

借入額3,250万円の場合

年収500万円で3,250万円の借入をおこなう場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組んだ場合の例です。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,881,600円 | 156,800円 | 37.6% | ||||||||||||||||||||

| 25年 | 1,558,800円 | 129,900円 | 31.1% | ||||||||||||||||||||

| 30年 | 1,345,200円 | 112,100円 | 26.9% | ||||||||||||||||||||

| 35年 | 1,194,000円 | 99,500円 | 23.8% |

年収500万円で借入額3,250万円の住宅ローンを組む場合、返済期間が20年では月々の返済金額が156,800円、返済負担率は37.6%です。無理のない範囲の基準である35%を上回っており、妥当な返済金額とは言えません。

返済期間を20年よりも長く設定することで返済負担率を下げられます。上記表の場合は、25年で返済期間が35%を下回ります。しかし、それでもなお35%に近いため、余裕を持って返済するためには30年以上で返済計画を立てましょう。

借入額3,500万円の場合

年収500万円で3,500万円の借入をおこなう場合の返済金額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組んだ場合の例です。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 2,025,600円 | 168,800円 | 40.5% | ||||||||||||||||||||

| 25年 | 1,678,800円 | 139,900円 | 33.5% | ||||||||||||||||||||

| 30年 | 1,448,400円 | 120,700円 | 28.9% | ||||||||||||||||||||

| 35年 | 1,285,200円 | 107,100円 | 25.7% |

年収300万円で借入額3,500万円の住宅ローンを組む場合、返済期間が20年では月々の返済金額が168,800円、返済負担率は40.5%です。無理のない範囲の基準である35%を上回っており、妥当な返済金額とは言えません。た、返済期間が25年の場合も上限の35%に近いため、上記表では返済期間30年以上が無理のない範囲の返済といえます。

多くの金融機関で設定されている完済時年齢の上限は80歳です。3,500万円という借入額は、年収500万円で40代の方には借り入れが難しいといえます。

世帯年収500万円で住宅ローンを組む際の注意点

借入額が大きくなると、返済金額も大きくなります。返済が滞るのを防止するために、以下の点に注意しましょう。

- ・住宅の維持費を考慮する

- ・金利が上昇することを想定する

- ・収入や支出の変化に備える

住宅は購入した後にもさまざまな維持費が発生するため、維持費に充てる資金を手元に残しておく必要があります。また、住宅の購入時には想定していなかった金利の上昇や収入の変化にも対応できる準備も必要です。返済が滞って自宅を手放す事態を避けるために、本章で注意点を理解しておきましょう。

住宅の維持費を考慮する

住宅の維持費とは現状を維持するために必要な費用であり、住宅ローンの完済後にも発生します。維持費は毎月または毎年発生するため、資金不足に陥らないようにどのような費用が発生するのか把握しておきましょう。

住宅にかかる維持費は、戸建とマンションで異なります。

| 戸建の維持費項目 | マンションの維持費項目 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

戸建てとマンションでは、1年間にかかる維持費はマンションの方が高くなっています。戸建ては修繕が必要になった際に多くのお金がかかるのに対し、マンションでは修繕積立金を修繕が必要なときに備えてあらかじめ支払っているからです。

また、築年数が長くなるほど、修繕が必要になって維持費が高くなります。戸建てを購入する際はこまめに点検して修繕することで、放置することによる悪化を防止できて、修繕費を低く抑えることが可能です。

金利が上昇することを想定する

金利3種類のうち、変動金利と固定金利を選んだ場合は、金利変動によって返済金額が変動します。金利が下がった場合は返済金額も減少するのに対し、金利が上がったら返済金額も増加するリスクがあることを覚えておきましょう。

金利は物価や景気・金融政策などさまざまな要因によって変動します。金利の動きを完全に予想することは難しいため、常に金利上昇に備えておくことが重要です。資金に余裕ができ次第繰り上げ返済をおこなうことで、金利が上昇した際のリスクを軽減できます。

借入金額が大きい場合は、金利変動の影響も大きくなります。金利変動によって一気に利息が増える可能性もあるため、借入金額が大きい場合は固定金利を選ぶのもひとつの手です。

収入や支出の変化に備える

返済期間を長く設定すると、返済期間中に収入や支出の変化する場合があります。たとえば、子どもが産まれれば教育費が必要になり、支出は増加します。勤めている会社の業績が悪化すれば、給与は下がってしまうでしょう。

収入や支出の変化に対応できるようにするために、可能な範囲で繰り上げ返済することがおすすめです。また、返済が難しいと感じたら、光熱費や通信費などの固定費を見直して抑えられる支出がないか確認しましょう。金融機関に返済期間や月々の返済金額を変更してもらうことも効果的です。

「住宅ローンシミュレーション」で試算してみよう

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

まとめ

世帯年収が500万円の場合、借入可能額は高くなっており、購入できる物件の選択肢は広くなっています。2021年の年収倍率をもとに借入可能額を算出すると、中古物件で2,800~2,900万円程度、新築物件で3,400~3,750万円程度です。

月々の返済額を高めに設定すると、想定外の支出に対応できずに返済が滞る場合があります。ライフステージによって収入や支出が変動することを考慮したうえで、無理のない返済計画を立てることが重要です。資金に余裕があるうちに繰り上げ返済をおこなうなどして、金利上昇にも備えておきましょう。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし