本記事では年収400万円での住宅ローンの借入可能額や妥当な返済額を紹介します。後半では、頭金なしで住宅ローンを組む際のコツも説明しているため、これから物件の購入を検討している方はぜひ参考にしてください。

- 年収400万円で住宅ローンは借りられるか

- 年収400万円での住宅ローンの借入可能額

- 年収400万円での住宅ローンの妥当な返済額

- 年収400万円・頭金なしで住宅ローンを組む際のコツ

- 住宅ローン控除を活用するとお得に借り入れできる

- 「住宅ローンシミュレーション」で試算してみよう

- まとめ

年収400万円で住宅ローンは借りられるか

2022年に独立行政法人住宅金融支援機構が公開した「住宅ローン利用者の実態調査」の結果によると、全国の住宅ローン利用者の7.0%が年収400万円以下でした。年収400万円で住宅ローンを組めることがわかるでしょう。

| 世帯年収 | 利用者の割合 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 400万円以下 | 7.0 | ||||||||||

| 400万円超~600万円以下 | 26.5 | ||||||||||

| 600万円超~800万円以下 | 29.3 | ||||||||||

| 800万円超~1000万円以下 | 17.9 | ||||||||||

| 1000万円超~1500万円以下 | 14.5 | ||||||||||

| 1500万円超 | 4.8 |

参照:住宅金融支援機構「住宅ローン利用者調査(2022年4月調査)」

ちなみに、年収400万円でも、借入額によっては頭金なしに住宅ローンを利用できます。頭金なしの利用には住宅ローン控除の最大限活用などのメリットがあるものの、毎月の返済額が高いというデメリットがあることを把握しておきましょう。

年収400万円での住宅ローンの借入可能額

住宅ローンの借入可能額は年収倍率で試算できます。年収倍率とは、年収の何倍までの住宅を購入できるかを表した数値です。以下の計算式で年収倍率を算出します。

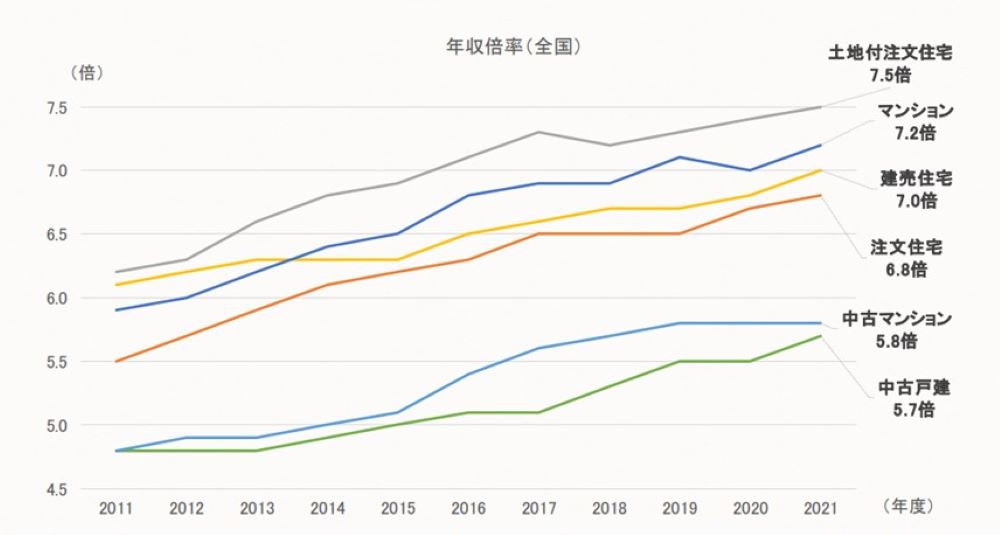

一般的に、住宅ローンの借入可能額は年収の5倍までと言われていました。しかし、「フラット35」の利用者を対象とした調査によると、年々年収倍率は増加傾向にあります。

参照:住宅金融支援機構「2021年度 フラット35利用者調査」

2021年時点の年収倍率は、中古マンションや戸建で5.7~5.8倍、注文住宅や新築マンションなどで6.8~7.5倍です。

上記の年収倍率の数値を踏まえると、年収400万円の場合、借入可能額の目安は中古物件で2,200~2,300万円、新築物件で2,700~3,000万円程度となります。購入したい物件の購入費が基準値を上回っている場合は、頭金の用意で住宅ローンの借入額を減らすことで審査に通りやすくなります。

しかし、高い物件を購入したいから無理に頭金を用意したり、月々の返済額を高くしたりすると、想定外の支出や金利変動に対応できない可能性が高くなる点に注意が必要です。

年収400万円での住宅ローンの妥当な返済額

生活費やレジャー費・子どもの教育費などさまざまな費用が月々発生しており、ときには同じ月に複数の費用の支払いが重なることもあるでしょう。住宅ローンの毎月の返済額が大きい場合、支払いが重荷となり、滞納してしまう可能性があります。最悪の場合は自宅を手放さなければならなくなるため、無理のない範囲で住宅ローンを組むことが重要です。

住宅ローンの返済額を決める場合は、返済負担率が大きくならないようにする必要があります。返済負担率とは、年収に占める年間の返済額の割合であり、以下の方法で計算可能です。

「フラット35」では申し込み要件として、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下という返済負担率の基準を設定しています。

なお、返済額は金利や期間・返済方法によって異なります。金利の種類は、金利変動に伴って返済額も変わる変動金利と、金利が一定期間変動しない固定金利、完済まで金利が変動しない長期固定金利の3つです。返済方法には、毎月の返済額が一定の元利均等と、毎月支払う元金の額が一定の元金均等の2種類があります。

借入額2,000万円の場合

年収400万円で2,000万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,158,000円 | 96,500円 | 28.9% | ||||||||||||||||||||

| 25年 | 958,800円 | 79,900円 | 23.9% | ||||||||||||||||||||

| 30年 | 828,000円 | 69,000円 | 20.7% | ||||||||||||||||||||

| 35年 | 734,400円 | 61,200円 | 18.3% |

年収400万円で借入額2,000万円の住宅ローンを組む場合、月々の返済額は返済期間20年で96,500円です。返済負担率は28.9%で、「フラット35」の基準である35%を下回っています。

ちなみに、30歳の方が返済期間を35年に設定した場合、完済予定日は65歳です。しかし、40歳の方が返済期間を35年に設定した場合、完済予定日は75歳で定年を超えています。定年後は定年前よりも収入が減ってしまうため、返済できないか不安という方もいるでしょう。完済予定日が定年を超えている場合は、資金に余裕のある定年前に予定より多めに返済しておくと安心です。

借入額2,200万円の場合

年収400万円で2,200万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,273,200円 | 106,100円 | 31.8% | ||||||||||||||||||||

| 25年 | 1,054,800円 | 87,900円 | 26.3% | ||||||||||||||||||||

| 30年 | 910,800円 | 75,900円 | 22.7% | ||||||||||||||||||||

| 35年 | 807,600円 | 67,300円 | 20.1% |

年収400万円で借入額2,200万円の住宅ローンを組む場合、月々の返済額は返済期間20年で106,100円です。返済負担率は31.8%で、「フラット35」の基準である35%を下回っています。

借入額2,400万円の場合

年収400万円で2,400万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,389,600円 | 115,800円 | 34.7% | ||||||||||||||||||||

| 25年 | 1,150,800円 | 95,900円 | 28.7% | ||||||||||||||||||||

| 30年 | 993,600円 | 82,800円 | 24.8% | ||||||||||||||||||||

| 35年 | 880,800円 | 73,400円 | 22.0% |

年収400万円で借入額2,400万円の住宅ローンを組む場合、月々の返済額は返済期間20年で115,800円です。返済負担率は34.7%で、「フラット35」の基準である35%を下回っています。しかし上限の30%に近く、想定外の支出で家計を圧迫しやすいことから、上記表では25年以上が無理のない範囲の返済といえます。

借入額2,600万円の場合

年収400万円で2,600万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,504,800円 | 125,400円 | 37.6% | ||||||||||||||||||||

| 25年 | 1,246,800円 | 103,900円 | 31.1% | ||||||||||||||||||||

| 30年 | 1,076,400円 | 89,700円 | 26.9% | ||||||||||||||||||||

| 35年 | 955,200円 | 79,600円 | 23.8% |

年収400万円で借入額2,600万円の住宅ローンを組む場合、返済期間が20年では月々の返済額が125,400円、返済負担率は37.6%です。「フラット35」の基準である35%を上回っており、妥当な返済額とは言えません。また、返済期間が25年の場合も上限の35%に近いため、上記表では返済期間30年以上が無理のない範囲の返済といえます。

借入額2,800万円の場合

年収400万円で2,800万円の借入をおこなう場合の返済額を以下の表にまとめました。固定金利は1.5%、元利均等のローンを組むことを想定しています。

| 返済期間 | 年間の返済額 | 月々の返済額 | 返済負担率 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20年 | 1,621,200円 | 135,100円 | 40.5% | ||||||||||||||||||||

| 25年 | 1,342,800円 | 111,900円 | 33.5% | ||||||||||||||||||||

| 30年 | 1,159,200円 | 96,600円 | 28.9% | ||||||||||||||||||||

| 35年 | 1,028,400円 | 85,700円 | 25.7% |

年収400万円で借入額2,800万円の住宅ローンを組む場合、返済期間が20年では月々の返済額が135,100円、返済負担率は40.5%です。「フラット35」の基準である35%を上回っており、妥当な返済額とは言えません。また、返済期間が25年の場合も上限の35%に近いため、上記表では返済期間30年以上が無理のない範囲の返済といえます。

年収400万円・頭金なしで住宅ローンを組む際のコツ

頭金とは物件の購入価格から住宅ローンの借り入れ分を差し引いた金額です。頭金を先に支払うことで、借入額を抑えられて月々の返済額は減少します。審査にも通りやすくなる点もメリットのひとつです。以下の表で、住宅の購入費が2,000万円の場合で頭金が500万円ある場合とない場合の返済額を比較しました。

| 実際の借入額 | 年間の返済金額 | 月々の返済金額 | 返済負担率 | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 頭金なし | 2,000万円 | 1,158,000円 | 96,500円 | 28.9% | |||||||||||||||||||||||||

| 頭金500万円 | 1,500万円 | 867,600円 | 72,300円 | 21.6% |

頭金がない場合の月々の返済額は96,500円です。一方、頭金を500万円用意した場合の月々の返済額は72,300円となっています。月々の返済額の差は約24,000円であり、返済負担率の差は約7%です。

頭金を用意して借入すると月々の返済額を抑えられますが、資金に余裕がなくて頭金を用意できない人もいるでしょう。そこで、頭金の用意以外で返済の負担を軽減する方法を紹介します。

- ・夫婦・親子で共同名義にする

- ・複数の金融機関に相談する

夫婦・親子で共同名義にする

夫婦や親子で共同名義にした場合、自分ひとりで返済する場合よりも返済の負担を軽減できます。さらには、借入可能額が増加したり、審査に通過しやすくなったりするメリットもあります。以下の表で、借入額が2,800万円で名義が一人の場合と二人の場合の返済負担率を比較しました。

| 名義 | 返済負担率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 一人(年収400万円) | 40.5% | ||||||||||

| 二人(年収400万円+年収400万円) | 20.2% |

上記表より、年収400万円の単独名義の場合、返済負担率は40.5%となっています。「フラット35」の基準である35%を上回っており、適切な返済計画とはいえません。一方、年収400万円で共同名義の場合の返済負担率は20.2%であり、余裕を持った返済計画になっています。

共同名義にした場合、共有者全員が承諾しなければ売却できないことから、離婚時にトラブルに発展する要因のひとつです。また、なにかの事情でどちらかの収入がなくなった場合、一人にかかる返済負担が高い点を留意しておきましょう。

複数の金融機関に相談する

金融機関によって金利や手数料など、借入時の条件は異なります。自分にとってもっとも良い条件で借り入れするために、複数の金融機関に相談したうえで比較検討することがおすすめです。

また、住宅ローンに申し込んだとしても、必ずしも審査に通過するとは限りません。ひとつの審査に落ちてから他の審査に申し込むとなると時間がかかってしまうため、できるだけ早く借り入れしたい場合には複数同時に申し込みましょう。審査に通ってもキャンセル可能であり、複数の審査に通った場合の心配は不要です。

ただし、一度に申し込む金融機関は3つ程度にとどめておきましょう。本審査に必要な書類は多岐に渡るため、多くの審査に申し込んでしまうと、多くの手間が発生してしまいます。

住宅ローン控除を活用するとお得に借り入れできる

年収400万円の方がお得に住宅ローンを利用するのであれば、住宅ローン控除の活用がおすすめです。住宅ローン控除とは、控除を受ける年の合計所得額が2,000万円以下の人を対象として、住宅ローンの年末残高の0.7%分を所得税から控除する制度です。所得税から還付できなかった部分は住民税から控除されます。

最大455万円もの控除を受けられる制度で、共同名義の場合は控除を二重で受けることが可能です。控除を受けるためには条件を満たす物件を選んでいる必要があるため、物件を購入する前に控除の対象か確認しましょう。控除の対象となる新築物件の条件を紹介します。

- ・住宅の引き渡し日または工事の完了日から6か月以内に居住している

- ・自分自身で居住している

- ・控除を受ける年の合計所得額が2,000万円以下である

- ・床面積が50平方メートル以上である

- ・返済期間が10年以上である

「住宅ローンシミュレーション」で試算してみよう

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

まとめ

年収400万円の場合、借入可能額の目安は中古物件で2,200~2,300万円、新築物件で2,700~3,000万円程度です。借入中に想定外の支出が発生する可能性があるため、余裕を持った返済プランを計画しなければなりません。年収が400万円以上の場合は、返済負担率が35%以下になるように返済期間を設定してください。

返済負担率を低くする方法には、頭金の用意や共同名義による購入などがあります。住宅ローン控除を活用するとさらに負担を軽減できるため、購入する物件が控除の対象である場合はぜひ利用を検討してください。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし