たとえば以下の条件で住宅ローンを組んだ場合、利息はおよそ556万円です。

・借入金額:3,000万円

・返済期間:35年

・金利:1%

一生に一度の買い物とはいえ、利息だけで500万円も払うのは大変ですよね。

繰り上げ返済をすることで、この利息を大きく減らすことができるのです。

この記事では繰り上げ返済について、基本的な仕組みからメリット・デメリット、簡単なシミュレーションまでを解説していきます。

毎月の返済をしながらだと難しそうですが、ボーナスを使って早めに返済する方法もありますので、ぜひ最後まで読んでみてください!

マイホーム購入については、新築・中古マンションを買った人の体験談を以下の記事で読むことができます。

年収別に購入額やローン返済額をまとめていますので、参考にどうぞ♪

<関連記事>

・新築マンションの値段はいくら?年収別に購入金額とローンの返済額、27人の体験談

・購入額・ローン返済額はいくら?中古マンション購入体験談・年収別まとめ!

- 繰り上げ返済の仕組みを確認!期間短縮型と返済額軽減型のちがいとは?

- 繰り上げ返済のタイプ別メリットを解説!ライフスタイルに合わせた選択を

- 繰り上げ返済にはデメリットもあり!毎月の生活費+αは確保しておこう

- 繰り上げ返済のシミュレーション!住宅ローン減税とどっちがおトク?

- 繰り上げ返済を活用して上手にローン完済を目指そう!

繰り上げ返済は「タイミング」と「金額」がポイント!

余裕資金をうまく使って返済を進めていこう。

住宅ローン減税がある人は損をしないように要注意!

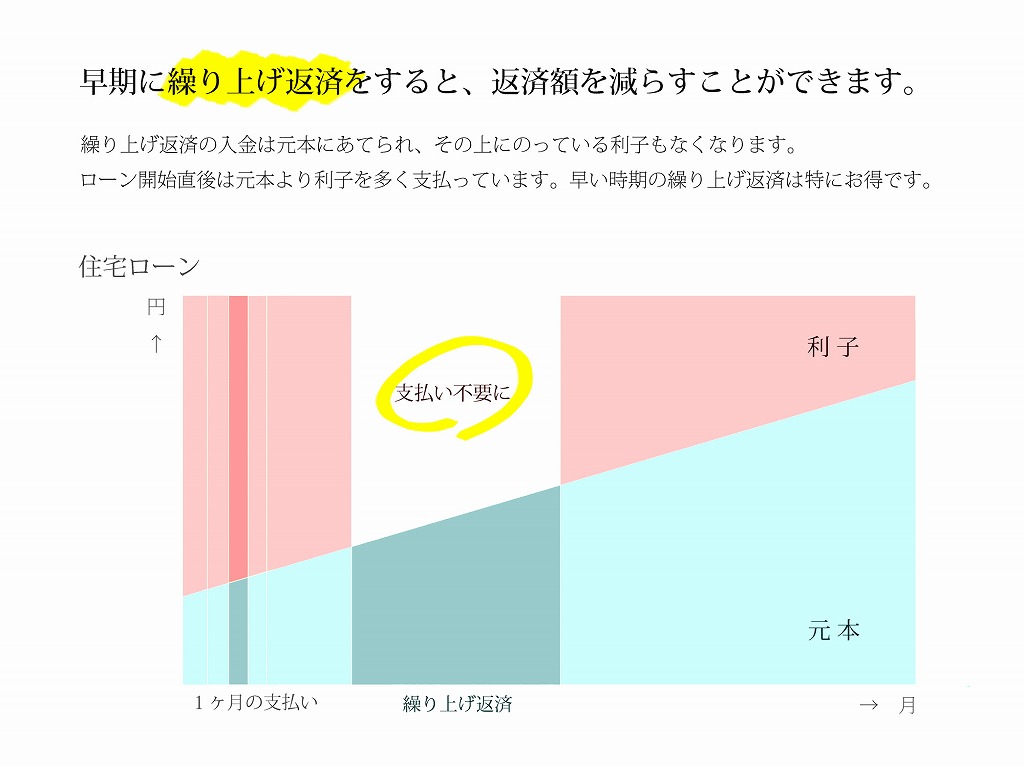

繰り上げ返済の仕組みを確認!期間短縮型と返済額軽減型のちがいとは?

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります(上の図は「期間短縮型を示しています)。

ここでは、2種類の繰り上げ返済の仕組みを解説していきます。

支払う利息の総額が減るという点は同じですが、毎月の支払い額や完済時期が異なります。

それぞれの人生設計に合った方式を選ぶ必要がありますので、しっかり学んで行きましょう!

期間短縮型とは

期間短縮型とは、繰り上げ返済することでローンの返済期間を短くする方式です。

たとえば、マイホームを購入した段階で35年ローンを組んでいた場合でも、この方式で返済すると30年で完済することも可能になります。

また、返済期間を短縮することで支払う利息の減り方が大きくなることも特徴です。

注意点は、繰り上げ返済する金額が少ないとあまり期間が短くならないこと。

せっかくお金を節約して返済しても、目に見えた効果がないとガッカリしてしまいますよね。

事前にシミュレーションして、効果を確かめておいた方が良いでしょう。

期間短縮型が向いているのはこんな人!

・できるだけ早くローン返済を終わらせたい

・支払う利息をできるだけ少なくしたい

返済額軽減型とは

返済額軽減型とは、返済期間はそのままで毎月の返済額を減らす方式です。

たとえば、当初の返済額が毎月10万円だった場合でも、この方式で繰り上げ返済すると9万円に減らすことも可能になります。

ただし、期間短縮型と比べると支払う利息の減り方が小さいことを覚えておきましょう。

この方式は繰り上げ返済をすることで毎月の生活費に余裕が生まれるため、すぐに効果を実感できることが特徴です。

住宅ローンは数十年にも渡る返済となりますので、日常生活に少しでも余裕ができるのは嬉しいですよね。

返済額軽減型が向いているのはこんな人!

・毎月の返済額を減らして生活を安定させたい

・繰り上げ返済の効果をすぐに実感したい

繰り上げ返済のタイプ別メリットを解説!ライフスタイルに合わせた選択を

繰り上げ返済をすることによる最大のメリットは、支払う利息を減らせることです。

この記事の冒頭でも解説した通り、住宅購入では利息だけで数百万円単位のお金がかかります。

しかも、利息は本来の価格に上乗せされているものですから、少しでも減らしたいと思うのが人情です。

特に金利が高いローンを組んでいるケースでは、少ない金額でもコツコツと繰り上げ返済していくことが大切ですよ。

金利が高い=繰り上げ返済の効果も高くなりますので、余裕資金があれば積極的に繰り上げ返済をしていくことをオススメします☆

ここでは、繰り上げ返済のタイプ別にメリットを解説していきます。

支払う利息を減らせることは共通していますが、得られるメリットが違ってきますので、しっかり学んでいきましょう!

期間短縮型のメリット:当初の予定より早く完済することができる

この方式のメリットは、借り入れ当初に予定していた期間より完済が早くなることです。

会社員の方が住宅ローンを組むときに一番気になるのは、「定年までにローンを完済できるか」という点ですよね。

単純に考えても35年ローンを組むとなると・・・

・30歳で購入→65歳で完済

・35歳で購入→70歳で完済

・40歳で購入→75歳で完済

となってしまいます。

人生100年時代とはいうものの、自分が70歳を超えてローンが残っているのは心配ですよね。

退職金をローンの残債にあてる人もいますが、老後の資金を考えるとあまり望ましくはありません。

そこで、ボーナスなどの余裕資金を使って繰り上げ返済をすることで、完済時期を早めるのが有効です。

自分や家族の将来を考えると、早めにローンを完済するのは非常に重要なこと!

検討する価値は十分にあるでしょう。

返済額軽減型のメリット:毎月の返済額を減らすことができる

この方式のメリットは、月々の返済額が減るため家計が安定することです。

期間短縮型と違って完済の時期は変わりませんが、返済額が減ることで精神的にも余裕が生まれます。

この方式で繰り上げ返済の金額が少ないと、毎月の返済額は数千円しか減らない場合も。

しかし、それが10年以上続くと意外と大きな効果をもたらします。

また、もともと25年や30年、35年などの長期でローンを組んでいる場合も、月々の返済額が高くなりがちなため、後でじわじわと効果を発揮しますよ。

どちらのパターンの繰り上げ返済をするかは悩むところ。

生活の状況や将来の見通しを考えて、慎重に選ぶことが大切だよ。

次で解説する、繰り上げ返済のデメリットもしっかり踏まえよう!

繰り上げ返済にはデメリットもあり!毎月の生活費+αは確保しておこう

繰り上げ返済には忘れてはいけないデメリットもあります。

「支払う利息が減る」「返済期間の短縮」「毎月の返済額の軽減」などの良い面ばかり見ていると、思わぬ落とし穴にハマってしまいますよ!

ここでは、繰り上げ返済のデメリットについて解説していきます。

住宅ローン返済は長く続きますので、自分や家族のライフイベントも想定して、計画的に進めていきましょう。

ある程度まとまった金額を貯金できたら、繰り上げ返済のイメージを固めていくのがオススメです。

また、事前に効果を見てみることで、デメリットも克服することができますよ。

手元資金が少なくなる

繰り上げ返済をするとローン残高は大幅に減りますが、自由に使えるお金は減ってしまいます。

長い人生では急に数十万円単位のお金が必要になることもありますので、手元資金が少ないと、いざという時に足りなくなってしまうリスクがあるのです。

また、「できるだけ支払う利息を減らしたい!」と期間短縮型の繰り上げ返済を続けると、毎月の生活が苦しくなってしまうこともあります。

そんなときは返済額軽減型を選んでみるなど、柔軟に対応してくださいね。

さらに、急な病気やケガで一定期間働けなくなってしまう可能性もゼロではありません。

そのような事態に備えて、半年から1年くらいの生活費は手元資金として確保しておいた方が無難です。

この資金を蓄えた上で、余裕があれば繰り上げ返済を検討すれば良いでしょう。

手数料がかかる場合がある

繰り上げ返済の手続きをするときに、手数料がかかる場合があることもデメリットの1つです。

せっかくローンを早く返したいのに、手数料がかかってしまっては損をした気分になってしまいますよね。

ただ、インターネットによる繰り上げ返済は無料になっている金融機関が多いので、ネットで手続きすることを強くオススメします!

大手金融機関の繰り上げ返済手数料は以下の通りです。※2020年1月時点

詳細は各金融機関のHPなどでご確認ください。

| 金融機関 | インターネット | 電話 | 窓口 |

|---|---|---|---|

| みずほ銀行 | 無料 | 33,000円 | 33,000円 |

| 三菱UFJ銀行 | 無料 | 5,500円 | 16,500円 |

| 三井住友銀行 | 無料 | ー | 16,500円 |

| りそな銀行 | 無料 | ー | 5,500円(※1) 33,000円(※2) |

| 千葉銀行 | 無料 | ー | 33,000円 |

(※1)変動金利型および全期間固定金利型

(※2)固定金利選択型(特約期間中)

やはりインターネットと比べると電話や窓口での手続きは割高になっています。

普段からインターネットバンキングに慣れておくと、繰り上げ返済のときも手間取らずに対応できますよ。

なお、繰り上げ返済の手数料に関しては以下の注意点もありますので、覚えておいてくださいね。

・一部繰り上げ返済と期限前完済では手数料が異なる場合がある

・ローン保証会社へ支払う手数料もある

繰り上げ返済のシミュレーション!住宅ローン減税とどっちがおトク?

繰り上げ返済はローンを組んでいる内容によって、最適な金額やタイミングが異なります。

また、多くの人が活用している住宅ローン減税(控除)との兼ね合いも難しいところです。

住宅ローン減税は年末のローン残高に応じて控除額が決まりますので、「繰り上げ返済でローン残高を減らしたら逆に損してしまうかも!?」と心配になりますよね。

そんな不安を解消するには、実際にシミュレーションしてみるのが一番です。

記事の後半で、借入金額や金利を入れて計算できるサイトを紹介していますので、参考にしてくださいね。

繰り上げ返済のシミュレーションをしてみよう!

繰り上げ返済のシミュレーションをするためには、前提条件を決める必要があります。

ここでは、以下の条件で繰り上げ返済するケースを考えてみます。

| 項目 | 内容 |

|---|---|

| 借入元金 | 3,000万円 |

| 毎月返済額 | 84,685円 |

| ボーナス返済 | なし |

| 借入期間 | 35年 |

| 返済ずみ期間 | 5年(残り30年) |

| 返済方法 | 元利均等返済(※) |

| 借入金利 | 1.0% |

| 繰り上げ返済金額 | 100万円 |

この例では3,000万円のローンを35年で組み、最初の5年間で100万円を貯めて繰り上げ返済をするケースを想定しています。

それでは、この想定で繰り上げ返済をした結果を、期間短縮型と返済額軽減型に分けて見てみましょう。

| 期間短縮型 | 返済額軽減型 | |

|---|---|---|

| 毎月返済額 | 84,685円(変わらず) | 81,461円(−3,224円) |

| 残り返済期間 | 28年9ヶ月(−1年3ヶ月) | 30年(変わらず) |

| 減少する利息額 | 340,243円 | 157,453円 |

繰り上げ返済のタイプによって、結果に大きな違いがあるのが分かりますね。

減少する利息額では、期間短縮型の方がかなり有利になっています。

この記事でも紹介している通り、それぞれのメリット・デメリットを理解した上で、自分に合った繰り上げ返済のタイプを選択してくださいね。

(※)元利均等返済と元金均等返済の違いとは・・・

<元利均等返済>

・毎月の支払い額が一定の返済方法

・返済計画が立てやすい

・同じ借入期間の場合、元金均等返済より返済額の合計が多くなる

<元金均等返済>

・毎月の返済額(元金+利息)が減っていく

・返済開始当初の返済額が高い

・同じ借入期間の場合、元金均等返済より返済額の合計が少なくなる

繰り上げ返済は住宅ローン減税が終わってからの方がおトク!?

繰り上げ返済を検討していると、「住宅ローン減税をすべて使い切ってからの方が損をしないのでは?」と考える方もいるでしょう。

ただ、両者を比較するには複雑な計算が不可欠です。

シミュレーションサイトを利用するか、もっと詳しく知りたい場合にはファイナンシャルプランナーなどの専門家に相談する必要があります。

ここでは、どちらがおトクかを考えるときに役立つポイントをご紹介します。

詳細はそれぞれのケースで異なりますが、目安として覚えておいてくださいね。

なお、住宅ローン減税(正式には「住宅借入金等特別控除」)の詳細については、国税庁のサイトをご参照ください。

No.1213 住宅を新築又は新築住宅を購入した場合(住宅借入金等特別控除)|国税庁

▶▶金利が高い場合は、繰り上げ返済の方が有利!

ローン金利が高い場合は、早期に返済することによる利息軽減の効果が大きいため、繰り上げ返済の方が有利になるケースが多くなっています。

金利の高いor安いを判断する基準は、ズバリ「1%より高いか低いか」となります。

なぜなら、住宅ローン減税で控除される金額が「年末のローン残高の1%」と決まっているからです。

支払う利息の方が住宅ローン減税で戻ってくるお金より少なければ、ひとまず減税対象の10年間は待っていた方が良いですよね。

大まかな考え方ですが、まとめると以下のようになります。

・金利<1%の場合:住宅ローン減税を最大限に利用した方がおトク!

・金利=1%の場合:詳細をシミュレーションしてみる必要あり!

・金利>1%の場合:利息軽減効果のある繰り上げ返済の方がおトク!

▶▶まとまったお金を確保できない場合は、住宅ローン減税の方がおトク

繰り上げ返済をするためには、当然のことながらまとまったお金が必要になります。

毎月の住宅ローン返済を続けながら貯金をしていくのは、収入に余裕がないと大変です。

先ほどのシミュレーションのように、繰り上げ返済は100万円くらいでようやく目に見えた効果が出てきます。

がんばって節約を続けても、繰り上げ返済できるような資金を確保できないようであれば、まずは住宅ローン減税を10年間フルで利用することをオススメします。

繰り上げ返済のために生活が苦しくなってしまっては本末転倒ですからね。

とはいえ、繰り上げ返済すれば支払う利息を減らせることは事実ですので、将来的にはお金を貯めて実行したいものです。

そんなときは、ぜひ住宅ローン減税が終わる11年目以降に繰り上げ返済を計画してみてください。

きっと完済までの道のりが明るくなるはずです♪

参考:知るぽると|金融広報中央委員会

繰り上げ返済のシミュレーションを自分でやってみたいときは、金融広報中央委員会という公共機関の「知るぽると」というサイトがおすすめです。

ローンに関する以下の情報を入力すると、毎月の返済額や完済までの期間、支払う利息がどれくらい減るのかなどがわかります。

・当初借入元金

・当初借入期間

・返済ずみ期間

・返済方法

・借入金利

・繰り上げ金額

繰り上げ返済を検討中の人はぜひ一度試してみてください!

【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽると

繰り上げ返済を活用して上手にローン完済を目指そう!

繰り上げ返済の仕組みからメリット・デメリット、具体的なシミュレーションなどを解説してきました。

毎月の住宅ローン返済は精神的にも大変ですから、繰り上げ返済を上手く活用して、スムーズに完済したいですよね。

マイホームは”人生最大のお買いもの”と言われていますので、ローン返済もいろいろと悩むのはみんな同じです。

不安になったら周りの声に耳を傾けてみませんか?

以下の記事にはマイホーム購入の体験談をまとめています。お時間のあるときに読んでみてくださいね。

<関連記事>あなたは何歳でマイホームを買った?なんでそのタイミング?リアルな声を集めてみた

また、この記事を読んでいる方の中には、今まさにマイホームを検討している方もいるかもしれません。

家探しと共に住宅ローンや繰り上げ返済のことも気になりますよね。

ニフティ不動産のサイトでは、強力な検索機能であなたの家探しをサポートします!

注文住宅のスタイル別カタログ一括請求もできますので、ぜひ活用してくださいね♪

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし