※すまい給付金は2023年12月31日までに入居完了している物件が対象となる給付金です。今からマイホームの購入する方が使える給付金や補助金の制度はこちらの記事を参考にしてみてください。

<関連記事>

【一人暮らしでももらえる?】家購入・引っ越しでもらえる給付金・補助金・減税まとめ!

すまい給付金は消費税増税のタイミングに合わせて作られた制度で、消費税が上がる分の負担を還元してくれます。

収入が少ないほど給付金が多くもらえる仕組みになっていて、もらえる額は最大で50万円!

2019年10月以降、年収500万円~710万円の人にはチャンス到来!

特に、年収500万円台の人で年収511万円以上の人は、9月(税率8%)までは給付金の対象外でしたが、10月(税率10%)以降には40万円の給付金がもらえるようになります。

住宅ローン減税に比べて知名度が低い制度ですが、申請方法や期限を理解して、もれなく申請できるようになりましょう!

- すまい給付金は最大50万円給付!いつからいつまで実施?

- すまい給付金のシミュレーション!年収や共働きか否かで変わる

- すまい給付金の対象となる住宅~中古をリフォームするなら?~

- すまい給付金の申請方法や必要書類~期限はいつまで?~

- すまい給付金を活用して消費税増税後もお得に住宅取得♪

最大50万円はすごい!

しかも、収入が低いほどもらえる金額が上がるなら、マイホーム購入も夢じゃないよね。

むしろ期間限定なら今が家を買える大チャンスなのかも!?

すまい給付金は最大50万円給付!いつからいつまで実施?

すまい給付金(住まい給付金)とは、住宅ローン減税のメリットを十分に受けることができない人に向けた住宅購入資金のサポートです。

住宅ローン減税は、年末ローン残高の1%(最大40万円)の税額控除が受けられる制度。

しかし、あくまでも支払う税金から控除するだけなので、そもそも収入が少ない(=支払う税金も少ない)人は、最大でも支払う税金分の控除しか受けられません。

この収入が少ない人に対して、最大で50万円の現金を給付するのがすまい給付金です。

ただし、具体的な給付金額は家族構成や夫婦の働き方、住んでいる地区によって異なりますので、本記事の後半で詳しく解説します。

ここでは、すまい給付金の対象者と制度がいつからいつまで実施されるのかを説明します。

すまい給付金の対象者

・対象の住宅を保有している(持分保有者)

・対象の住宅に住んでいる

・本人の収入が一定以下(収入額の目安が775万※)

・住宅ローンを利用しない場合は、年齢が50歳以上で、収入額の目安が650万円以下

※ 夫婦で妻は収入なし、中学生以下の子供2人のモデル世帯における夫の収入

【参考:国土交通省「すまい給付金」】

すまい給付金は、住宅を買った本人の収入額が一定以下の場合にもらうことができます。

「収入額の目安」となっている理由は、単純に収入額だけで決まるのではなく、扶養家族がいる家庭のボーダーラインを低くする仕組みになっているためです。

上記のモデル世帯では夫婦と中学生以下の子供2人となっていますが、たとえば高校生の子供がもう1人いる家庭では、扶養家族が増えるため「収入額の目安」が775万円より下がります。

また、基本的にすまい給付金は住宅ローンを利用した人を対象にしていますが、50歳以上で収入が一定以下であれば、ローンなしでも対象となります。

これは、50歳以上の人が住宅を購入する場合、年齢的にローンを組めない可能性があるためです。

【注意】すまい給付金は住宅ローン減税とは違う

すまい給付金と住宅ローン減税を混同してしまう人が多いですが、この2つはまったくの別物です。

「住宅ローン減税だけでは足りない分を補うのがすまい給付金」と理解してください。

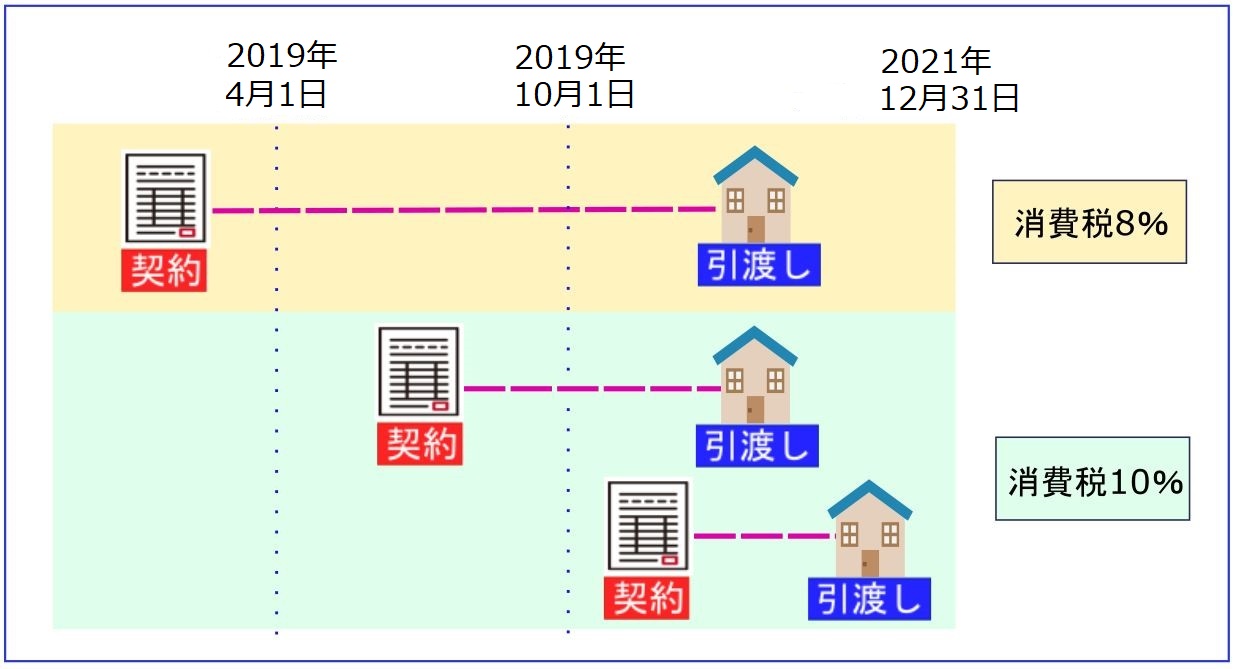

すまい給付金はいつからいつまで実施される?

すまい給付金がいつからいつまで実施されるかは、必ずチェックしておく必要があります。

さらに、消費税増税との関係も気になるところですよね。

上のイメージを見るとわかる通り、すまい給付金がもらえるのは2021年(令和3年)12月31日までに「引渡し」が完了した住宅です。

住宅を購入するときの「契約」と「引渡し」は違いますので注意しましょう。

その他の注意点として、契約時期が2019年4月1日より前の場合、引渡し日が10月1日以降であっても消費税8%が適用されるため、すまい給付金の給付額も下がります。

すまい給付金のシミュレーション!年収や共働きか否かで変わる

ここでは、すまい給付金が年収や家族構成、共働きか否かによってどう変わるのか、シミュレーションしていきます。

単純に年収だけで判断してしまうと、想定通りにもらえない可能性がありますので注意してくださいね。

なお、すまい給付金は申請書類の提出から約1.5ヶ月~2ヶ月程度で支給されます。

まず給付額の算出式は以下の通りです。

給付額 = 給付基礎額 × 持分割合

給付基礎額は下表の通り、年収をもとに算出した都道府県税の所得割額に応じて、10〜50万円となっています(所得割額が低いほど給付基礎額は高くなります)。

所得割額は市区町村が発行する課税証明書で確認することができます。

| 年収 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万超~525万円 | 7.60万超~9.79万円 | 40万円 |

| 525万超~600万円 | 9.79万超~11.90万円 | 30万円 |

| 600万超~675万円 | 11.90万超~14.06万円 | 20万円 |

| 675万超~775万円 | 14.06万超~17.26万円 | 10万円 |

※夫婦(妻は収入なし)と中学生以下の子ども2人の世帯で、所有権を1人で所有する場合

※都道府県税の所得割額は各都道府県によって異なる

※上記表は消費税10%の給付基礎額

この例では、家族構成が夫婦と中学生以下の子供2人で、本人の持分割合が100%となっています。

また、上記の表は消費税10%が適用されたケースです。

2019年4月1日より前に契約した住宅については、引渡しが10月1日を超えてからも消費税は8%となり、すまい給付金の給付額も異なりますので注意してください。

さらに、住宅の持分割合によっても給付額は変わります。

たとえば夫と妻で50%ずつ所有するのであれば、それぞれで判定した給付基礎額の50%が給付額となります。

以下で具体的な計算をしてみますので、一緒に見ていきましょう!

夫(妻)のみで所有権を所有する場合の給付額シミュレーション

まずは、シンプルに夫(妻)のみで所有権をもつ場合のシミュレーションです。

1人で所有権をもつので持分割合は100%となります。

■1人で所有権を所有する場合(夫100%)

・夫の収入(会社員で年収500万円)

・扶養家族1人(中学生以下の子供2人)

・消費税10%の住宅

・住宅ローンを利用

すまい給付金の給付額【40万円】

【参考:国土交通省「すまい給付金シミュレーション」で計算】

このケースでは、夫の年収が500万円で16才以上の扶養家族が1人(妻)のため、所得割額は7.60万超~9.79万円となり、すまい給付金の給付額は40万円となります。

16才未満の子供は扶養家族にカウントされませんので、注意しましょう。

夫婦それぞれが所有権を所有する場合の給付額シミュレーション

続いて、夫婦共働きで所有権を2人で半分ずつにする場合のシミュレーションです。

1人の持分割合は50%ずつになりますが、給付金は夫婦それぞれでもらうことができます。

■2人で所有権を所有する場合(夫50%:妻50%)

・夫の収入(会社員で年収450万円)

・妻の収入(会社員で年収300万円)

・扶養家族0人(中学生以下の子供2人)

・消費税10%の住宅

・住宅ローンを利用

すまい給付金の給付額【45万円】

(夫20万円+妻25万円)

【参考:国土交通省「すまい給付金シミュレーション」で計算】

このケースでは夫と妻の年収ごとに給付額を計算して合算します。

(扶養家族は夫婦ともに0人となります。)

夫は、年収が450万円で所得割額は7.60万超~9.79万円のため、給付基礎額は40万円です。

これに持分割合の50%を掛けた20万円がもらえます。

妻は、年収が300万円で所得割額7.60万円以下のため、給付基礎額は50万円です。

これに持分割合の50%を掛けた25万円がもらえます。

上記より、夫(20万円)と妻(25万円)の合計で45万円となります。

すまい給付金の対象となる住宅~中古をリフォームするなら?~

すまい給付金の対象となる住宅の種類は、新築住宅と中古再販住宅で異なります。

制度を最大限活用するために、条件をしっかり確認しておきましょう。

ちなみに、中古再販住宅とは中古の住宅を業者が販売しているものを指していて、業者が販売すると消費税がかかるため、すまい給付金の対象となります。

一方で、個人が売主である中古住宅の売買には消費税はかからないので、すまい給付金の対象にはなりません。

以下に、新築住宅と中古再販住宅ですまい給付金の対象となる条件をまとめました。

【新築住宅】

・床面積が50㎡以上

・建物が所定の検査に合格(施行中)

・本人の年齢が50歳以上 ※

・一定の性能(フラット35基準)を満たす ※

・収入額が一定以下 ※

※住宅ローン利用なしの場合

【中古再販住宅】

・床面積が50㎡以上

・現行の耐震性を満たす

・建物が所定の検査に合格(売買時)

・本人の年齢が50歳以上 ※

・収入額が一定以下 ※

※住宅ローン利用なしの場合

すまい給付金の対象となるには、前提として住宅ローン減税の対象住宅要件を満たしている必要があります。

その上で住宅ローンの利用有無によって、さらに条件が追加されます。

なお、この条件は戸建てはもちろん、マンションも対象になりますので、マンション購入を考えている人も必ずチェックしておいてください。

すまい給付金はリフォーム・リノベは対象外

中古住宅を購入してリフォームやリノベーションをする場合、すまい給付金の対象になるのでしょうか?残念ながら答えはNOです。

すまい給付金は住宅購入に関するサポートですので、リフォームやリノベは対象外です。

ただし、高額なリフォームやリノベで住宅ローンを使う場合は、住宅ローン減税の対象になりますので覚えておきましょう。

すまい給付金の申請方法や必要書類~期限はいつまで?~

すまい給付金をもらうには、給付申請書と確認書類を期限までに提出する必要があります。

提出方法は

・すまい事務局への郵送

・すまい給付金申請窓口への持参(郵送も可)

となります。

手続きは住宅を購入した本人ではなく、住宅事業者が代行することもできます。

申請するときの必要書類は新築と中古で異なりますので、以降で詳しく説明します。

【新築住宅】すまい給付金申請の必要書類

まず、新築住宅を購入したときに、すまい給付金の申請に必要な書類を解説します。

住宅ローンの利用有無によって書類が異なるため、それぞれ分けて記載します。

▼住宅ローン利用あり

| No | 書類名称 | 原本/コピー | 確認内容 |

|---|---|---|---|

| 1 | 給付申請書 | 原本 | 申請内容全般 |

| 2 | 住民票の写し | 原本 | 本人居住、入居した日など |

| 3 | 建物の登記事項証明書 | 原本 | 住宅の面積や持分割合 |

| 4 | 住民税の課税証明書 | 原本 | 原本 |

| 5 | 不動産売買契約書 | コピー | 取引内容、適用消費税率 |

| 6 | 住宅ローン契約書 | コピー | 住宅ローンの借入内容 |

| 7 | 振込先口座の証明資料 | コピー | 給付金の振込先口座 |

| 8 | 検査実施の証明資料 (以下のいずれか) | ー | 所定の検査実施 |

| 8-1 | 住宅瑕疵担保責任保険の付保証明書 | コピー | ー |

| 8-2 | 建設住宅性能評価書 | コピー | ー |

| 8-3 | 住宅瑕疵担保責任保険法人検査実施確認書 | 原本 | ー |

新築で住宅ローン利用ありの場合、申請書や建物の証明書以外に住宅ローン契約を証明する資料の提出が必要になります。

▼住宅ローン利用なし

| No | 書類名称 | 原本/コピー | 確認内容 |

|---|---|---|---|

| ー | 上記1〜8の書類 (5は除く) | 同上 | 同上 |

| 9 | フラット35S基準への適合が確認できる書類 (以下のいずれか) | ー | フラット35Sへの適合 |

| 9-1 | フラット35S適合証明書 | コピー | ー |

| 9-2 | 現金取得者向け新築対象住宅証明書 | 原本 | ー |

| 9-3 | 長期優良住宅建築等計画認定通知書 | コピー | ー |

| 9-4 | 設計住宅性能評価書 (建設住宅性能評価書でも可) | コピー | ー |

| 9-5 | 低炭素建築物新築等計画認定通知書 | コピー | ー |

| 9-6 | BELS評価書(☆2以上) | コピー | ー |

新築で住宅ローン利用なしの場合、フラット35Sへの適合を証明する資料が追加で必要なります。

【中古住宅】すまい給付金申請の必要書類

続いて、中古住宅を購入したときに、すまい給付金の申請に必要な書類を解説します。

中古住宅の場合は、住宅ローンの利用有無によって書類は変わりません(住宅ローン契約書を除く)。

| No | 書類名称 | 原本/コピー | 確認内容 |

|---|---|---|---|

| 1 | 給付申請書 | 原本 | 申請内容全般 |

| 2 | 住民票の写し | 原本 | 本人居住、入居した日など |

| 3 | 建物の登記事項証明書 | 原本 | 住宅の面積や持分割合 |

| 4 | 住民税の課税証明書 | 原本 | 本人の収入 |

| 5 | 不動産売買契約書 | 原本 | 取引内容、適用消費税率 |

| 6 | 中古住宅販売証明書 | コピー | 事業者との取引であること |

| 7 | 住宅ローン契約書 | 原本 | 住宅ローンの借入内容 |

| 8 | 振込先口座の証明資料 | コピー | 給付金の振込先口座 |

| 9 | 検査実施の証明資料 (以下のいずれか) | コピー | 所定の検査実施 |

| 9-1 | 既存住宅売買瑕疵保険の付保証明書 | ー | ー |

| 9-2 | 既存住宅性能評価書 (耐震等級1以上のものに限る) | コピー | ー |

| 9-3 | 住宅瑕疵担保責任保険の 付保証明書 | コピー | ー |

| 9-4 | 建設住宅性能評価書 | コピー | ー |

中古の場合、事業者との取引であること(=個人間売買ではないこと)を証明する書類が必要になります。

また、既存住宅に関する書類は売主から受領することになりますので、注意しましょう。

すまい給付金は申請期限あり

すまい給付金の申請期限は、原則として住宅の引渡しから1年間です。

ただし、当面のあいだは1年3ヶ月に延長されています。

申請を忘れないよう、引っ越しが落ち着いたら速やかに手続きすることをおすすめします。

すまい給付金を活用して消費税増税後もお得に住宅取得♪

すまい給付金の対象となる住宅や給付金額のシミュレーション、申請方法などについて解説してきました。

住宅ローン減税は知っていても、すまい給付金は知らなかった人もいるかもしれませんね。

すまい給付金は本記事でも説明した通り、収入が少ないほど多くもらえる仕組みです。

また、扶養家族(16才以上)が多い家庭も有利になります。

「うちは収入も少ないし、高校生や大学生の子供がいるからマイホームなんて・・・」

こんなふうに思っている人は、ぜひ給付金額を試算してみてくださいね。

対象となる条件は2022年末までに「引渡し完了」ですので、のんびりしていると間に合わなくなってしまいます。

新築の場合、契約から完成、引渡しまでに数ヶ月掛かることも。

そう考えて引渡し日から逆算してみると・・・1日も早く物件探しをはじめることをオススメします!

住宅ローン控除の拡大も併用してよりお得に!

住宅ローン控除も控除期間が10年から13年に延長されるので住宅ローンを借りて家を購入する人は、3年間も控除期間が長くなり税金が戻ってきます。住宅ローン控除は住まい給付金と違い売主が事業者でない個人の場合も、適応を受けられます。

夢のマイホームはニフティ不動産で検索!

すまい給付金で夢のマイホームに手が届きそうな人もいるのでは?

高い買いものではありますが、やっぱり自分の家をもつことには憧れがありますよね。

住宅ローン減税やすまい給付金をフル活用して、賢く住宅購入を実現してください。

マイホームがほしくなったらぜひニフティ不動産で検索を!

あなたの理想を現実にするステキなお家をご紹介できますよ♪

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収500万円の家賃相場は?リアルな体験談から探る適正家賃

年収500万円の家賃相場は?リアルな体験談から探る適正家賃