“トランプ・ショック”と金利は関係していた

2016年11月、アメリカで起こったドナルド・トランプ大統領の誕生は、アメリカのみならず日本中を駆け抜けました。そして、円相場をはじめ、さまざまな方向にその影響は及びましたが、これらの事柄はローンの金利にも関係しています。

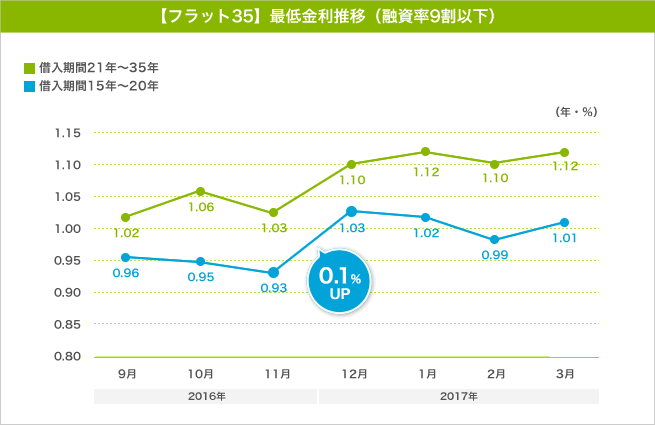

住宅ローンの固定金利の指標になる「日本の長期金利(新発10年国債利回り)」は、トランプ氏当選の11月9日を境に大きくその値を増やしました。さらに、翌12月のフラット35(長期固定金利住宅ローン)の金利は、11月に比べて0.1ポイント上昇しています。

今後、トランプ政権の政策が実行され、失業率の低下など現実的に奏功すれば、経済の見通しが強気になり、よりハイリスクハイリターンな株式などへ投資がシフトする可能性が高いです。そうなれば、国際価格が下落して金利が上昇することも考えられます。

このように、日本の住宅ローンも世界の経済状況と無関係ではないのです。

金利の変動を正確に予測することはできない

選挙活動中にさまざまな政策を掲げていたトランプ大統領ですが、政策は始まったばかりで、今後の成り行きはまだまだ不透明です。期待含みで上昇した株価も、今後期待はずれだと判断されて下落する可能性もあります。

そうした動きがあることを考えると、金利がどのように変化してもおかしくありません。今のトレンドを継続して上がり続けるかもしれませんし、ある日突然下がることもありえます。いつ、どのように変動しても不思議はないという前提で、今後の意思決定をしていくしかないのです。

そうした状況においては、固定金利と変動金利を計算してどちらが得かを比べることは不可能だといってもいいでしょう。どのように変化するか読めない状況において、変動金利の35年後の総返済金額を計算することはできません。そのため、固定金利との比較も難しいのです。

貸す側がリスクを負う「固定金利」

ローンにおいて金利の変動リスクは不可分であり、そのリスクは貸す側である金融機関か、借りる側である消費者か、あるいはその両方が背負うことになります。固定金利の場合は別です。貸す側である金融機関が主にその変動リスクを背負うことになります。

仮に、固定金利が2.5%、借りるときの変動金利が1.5%の住宅ローンがあったとします。この段階では固定金利で貸すほうが多くの利子を得ることができ、金融機関にとってそれだけ利益がある状態です。

しかし、10年後にその変動金利は3%になるかもしれません。そうなっても、固定金利で貸していれば、金融機関が得られる利子は2.5%のままです。したがって、金融機関にしてみれば、将来的に金利が上がっていくと予測するなら変動金利で貸したいと思うでしょう。

もちろん、金融機関もそのリスクを見込んでおり、固定金利でも利益を確保できるだけの金利をあらかじめ設定しているはずです。ただし、もし金融機関から変動金利の住宅ローンを勧められることがあったら、その金融機関はもしかしたら、将来の金利上昇を見込んでいるのかもしれません。

借りる側がリスクを負う「変動金利」

反対に、変動金利の場合は、借りる側である消費者が金利の変動リスクを主に背負うことになります。現在の変動金利が1.5%の住宅ローンが、10年後に3%に上がれば、それだけ返済する金額が増えることになるのです。

変動金利は、返済総額が増えるかもしれないというリスクのほかに、月々の返済金額が変わることがあるというのも要注意なポイントの一つでしょう。毎月の返済金額が変われば、その都度家計のやりくりも組み直さなければなりません。

一般的には「5年間は返済額を変更しない」「返済額の上昇は最大1.25倍」といったルールがありますが、それでも金額が変わるのは家計管理には大変な影響ですし、総額を計算しきれないのは不安です。

もし今後も長期金利が上がって固定金利が割高と感じられるようになれば、変動金利の人気は上がるでしょう。その場合、金融機関で変動金利の住宅ローンの争奪戦が始まり、より魅力的なローン商品が出てくるようになることも考えられます。

専門家からのアドバイス

変動金利が良いのか、固定金利が良いのかについては、答えはありません。将来金利は上がるのか下がるのかは誰にも予測できないからです。

実際、私が不動産業界に入ってきた16年ほど前は「変動金利の2%台は安すぎるので将来金利は必ず上がるはず。固定金利4%を選ぶのが正解」という風潮があり、それで固定金利を選ぶお客様が多くいましたが、結果はご説明するまでもないでしょう。

このように金利の推移を読み解くのは、丁半博打に近いと思うのです。では何をもって選ぶのか。私はライフプランで判断をするべきだと考えています。年を重ねた自分を予想してその時の収入で支払えるのか、そして家族の成長によって支払いがきつくならないかなどです。また、金利の変動に耐えられるのかどうかも大きな要素です。融資を受けた時点で支払いが若干厳しいのなら迷わず固定を選択するべきだと思います。変動に耐えられないからです。

ただし、ここ最近のフラット35の金利なら固定をまず検討する方が良いかもしれないと考えてもいます。さすがに固定金利で0%に近づくのはそうないものと思うからです。これについては別の機会で書かせてもらおうと思います。

「住宅ローンシミュレーション」で試算してみよう

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

おわりに

住宅ローンを固定金利にするか変動金利にするか、とても難しい選択です。総返済額の想定がしづらい状況では、どちらが得かという判断もできません。では、どのように決めたらいいか――それは、「住宅ローンの金利を常に気にしたいかそうでないか」ではないでしょうか。

まめにローン金利をチェックして、そのときそのときで最も「得」と考えられる選択をしたければ、変動金利を検討すべきかもしれません。一時的な変動にやきもきせずに一定の安心を得たいなら、固定金利にしておくという考え方もあります。

「@nifty不動産」は、日本最大級の掲載物件数を誇る不動産情報サイトです。Webサイトだけでなく、スマートフォンアプリも用意されています。また、物件情報のみならず、住まい探しに役立つ情報も掲載されていますので住まい選びに活用してみてください。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

関連サービス

監修:

畑中 学(はたなか おさむ)

Profile

不動産コンサルタント・武蔵野不動産相談室株式会社 代表

1974年東京都生まれ。設計事務所にて一戸建てや公団分譲地を手掛けた後、不動産会社へ移り最年少で店長になる等、7年間にわたり不動産の販売・企画・仲介を責任者として携わる。2008年に創業。家に関する相談を約800組受け、お金の面から多くの方に満足のいく家づくりと家の買い方をサポートしている。

「不動産の基本を学ぶ(かんき出版)」「不動産の落とし穴にハマるな(同)」「マンション・戸建 中古の選び方(日経ビジネス)」「お金持ち入門(実業之日本社 不動産編)」など著書は多数。

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし