住宅ローンの審査が通らない基準を知れば、無事に審査を通過するためのヒントになるのではないでしょうか。ここでは、住宅ローンの審査に臨む人たちが「知っておくべきこと」について、実際に審査に落ちた人の体験談とともに、わかりやすく解説していきます。

住宅ローンは、8割くらいの人が審査に通っているから安心してね!万一審査に落ちても、7割くらいの人が他の金融機関で借入できているみたいだよ♪

- 【住宅ローンの審査とは?】ネット申込から契約までのシミュレーション・期間・必要書類

- 【住宅ローンの審査基準は?】勤続年数・年収など 延滞履歴があれば通りづらい

- 【住宅ローン審査落ちの体験談】審査に落ちたことがある人のリアルな口コミ

- 【住宅ローンの審査でよくあるQ&A】審査が通りやすい(ゆるい・甘い)銀行ってある?

- 「住宅ローンシミュレーション」で試算してみよう

- 一生に一度のマイホーム探しは、ニフティ不動産で検索!

【住宅ローンの審査とは?】ネット申込から契約までのシミュレーション・期間・必要書類

住宅ローンの審査とは、簡単に言うと「マイホームを購入する際に希望する融資額が、きちんと返済できるかどうか?」を、銀行などの金融機関が客観的に判断するものです。

審査では、物件の購入金額はもちろんのこと、住宅ローンの申込者の年齢や職業、年収などがチェックされます。他にも、設定した住宅ローンが返済不能となった場合を考慮して、物件の担保価値も審査の対象に含まれます。

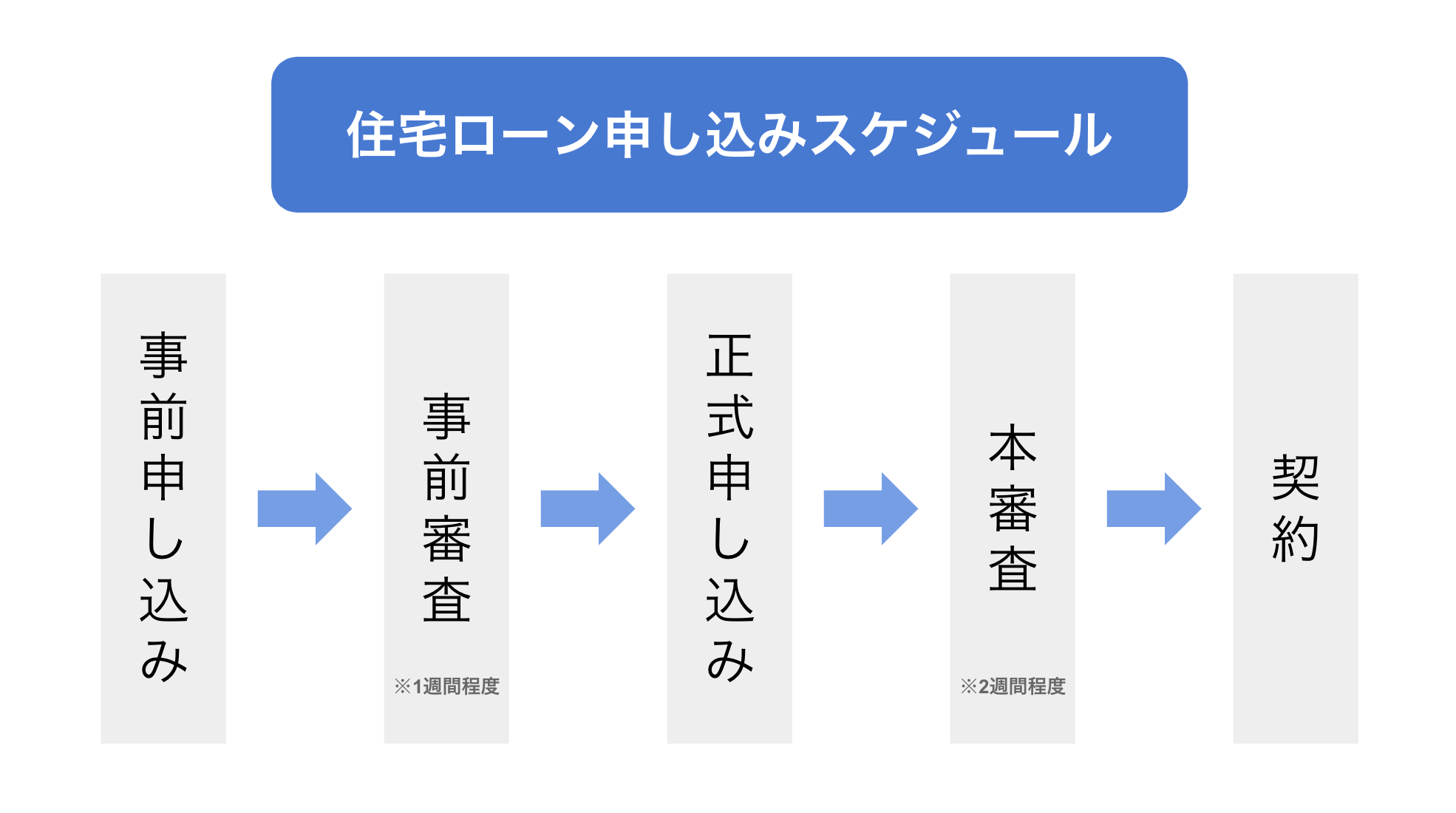

住宅ローンの事前審査と本審査までの手順をシミュレーション

まず、住宅ローンの事前審査から本審査までの流れを追っていきましょう。審査手続きのおおまかな流れは以下の通りです。

住宅ローンの事前審査とは?ネット申込が主流

住宅ローンの審査は、金融機関への事前審査から始まります。事前審査は、銀行など金融機関の公式サイトから、専用フォームを使って自己申告の情報を入力するパターンがほとんどです。そのため、この時点では比較的簡単に手続きが進みます。申込者の収入によっては、源泉徴収票などの提出が求められるケースもあります。

事前審査の結果は、早ければ申し込んだ翌日、遅くとも1週間ほどで、入力したメールアドレス宛に連絡があります。事前審査は、申込者の返済能力をおおまかに確認するものです。この時点で申告内容に問題があるようなら、残念ながら審査には落ちてしまいます。

住宅ローンの本審査とは?必要書類の提出などがある

住宅ローンの事前審査に通過しましたら、次は本審査のステージに変わります。本審査は、借入予定の金融機関、住宅ローンの保証会社、団体信用生命保険などによって行われます。主に購入予定のマイホームなどの物件の担保価値と、申込者本人の健康状態の確認が行われます。

本審査の結果は、早ければ2週間程度、遅くとも1ヶ月後には申込者に伝えられます。借入可能な金額と住宅ローン金利の他、具体的な返済のシミュレーションなどの提示があります。

住宅ローンの本審査は事前審査のような簡易的なものではありません。そのため、次の項目で紹介する書類の提出をする必要があります。

住宅ローン審査の必要書類は、個人情報・売買契約書・申込書など

住宅ローン審査(本審査)にて提出が求められる書類には、住宅ローンの申し込みに関するものだけではなく、購入する物件に関する書類などが含まれます。

所得を公的に証明できる書類

・源泉徴収票

・給与明細書

・確定申告書B(控え)

・住民税決定通知書

・課税証明書

不動産関連の書類

・売買契約書(工事請求契約書など)

・重要事項説明書

・登記事項証明書(登記簿謄本)

・明細地図

・建築確認通知書

・土地公図

・土地の図面

・分譲案内のパンフレットや価格表

・土地使用承諾書(借地の場合)

・土地賃貸借契約書(借地の場合)

本人確認ができる書類

・住民票

・印鑑証明書

・運転免許証

・パスポート

・マイナンバーカード

・住民基本台帳カード

・上記の書類の他、健康保険証

所得を公的に証明できる書類は、サラリーマンの場合には、源泉徴収票と給与明細書があれば問題ありません。副業などで年間20万円以上の所得がある人は、確定申告書Bも合わせて提出してください。

不動産関連の書類は、大半が不動産会社に依頼すれば入手可能です。登記事項証明書(登記簿謄本)や土地公図は所轄の法務局で申請してください。

本人確認ができる書類のうち、運転免許証やパスポート、マイナンバーカードや住民基本台帳カードは、どれか1つが用意できれば大丈夫です。健康保険証はそれらとは別に準備してください。

【住宅ローンの審査基準は?】勤続年数・年収など 延滞履歴があれば通りづらい

住宅ローンの審査基準には、ほとんどの金融機関がほぼ確実に確認している「10の項目」が存在します。事前審査に関する項目と、本審査に関する項目に分かれているのが特徴。ここでは、令和2年度・国土交通省「民間住宅ローンの実態に関する調査結果報告書」を参考に紹介していきます。

| 段階 | 項目 |

|---|---|

| 事前審査 | 【本人に関する項目】 「完済時年齢」(99.1%) 「借入時年齢」(97.8%) 「年収」(95.7%) 「勤続年数」(95.3%) 【融資内容に関する項目】 「融資可能額(借換え)」(69.4%) 「返済負担率」(82.6%) 「融資可能額(購入)」(74.3%) |

| 本審査 | 「健康状態」(98.2%) 「担保評価」(98.2%) 「連帯保証」(95.1%) |

【出展:令和2年度 国土交通省「民間住宅ローンの実態に関する調査結果報告書」】

事前審査では、本人に関する項目が4つ、融資内容に関する項目が3つ設けられています。本審査は団体信用生命保険が担当することから、ローンの返済に関わる3つの項目です。この後に、それぞれ順番に解説していきます。

住宅ローンの事前審査に関するチェック項目

住宅ローンの事前審査には、前述したように本人に関する4つの項目と融資に関する3つの項目に分かれてチェックされます。

本人に関するチェック項目

本人に関するチェック項目は、「完済時年齢」(99.1%)と「借入時年齢」(97.8%)、「年収」(95.7%)と「勤続年数」(95.3%)です。

「完済時年齢」は、文字通り住宅ローンを完済する予定の年齢です。例えば「借入時年齢」が「30歳」で「35年」のローンを組んだ場合、「完済時年齢」は「65歳」となります。そのため、サラリーマンの場合、定年退職後も住宅ローンの返済ができるのか?ということも重視されます。

「年収」は住宅ローンの融資金額に大きく関わります。おおむね月収の30%から35%を月々の支払金額として算出するためです。「勤続年数」は3年以上が基本となっており、なおかつ正社員で固定給であれば、審査を有利に進められる確率が高まります。

中には事前審査時に、勤続年数や年収をごまかして記入するケースもあるようです。本審査では源泉徴収票などの提出が必須となるため、その時点で発覚してしまいます。絶対に嘘の申告はやめてください。勤続年数も健康保険証の加入年月日でチェック可能です。

年収ごとの予想融資金額を以下の表にまとめています。

| 年収 | 予想される融資金額 (金利4%、35年ローンで算出) |

|---|---|

| 300万円 | 1500万円~1700万円 |

| 400万円 | 2300万円~2600万円 |

| 500万円 | 2900万円~3200万円 |

| 600万円 | 3500万円~3900万円 |

| 700万円 | 4200万円~4600万円 |

| 800万円 | 4800万円~5200万円 |

参考:金利が1%の場合の融資予想額

| 年収 | 予想される融資金額 (金利1%、35年ローンで算出) |

|---|---|

| 300万円 | 2500万円~2650万円 |

| 400万円 | 4000万円~4100万円 |

| 500万円 | 5000万円~5100万円 |

| 600万円 | 6100万円~6200万円 |

| 700万円 | 7100万円~7200万円 |

| 800万円 | 8000万円~8200万円 |

月々の住宅ローンの支払金額を年収の30%から35%と仮定して、金利4%、35年ローンで計算しています。(ボーナス払いは含めていません)必ずしもこの通りになるとは限りませんが、住宅ローン審査の前に参考にしていただければ幸いです。

融資内容に関するチェック項目

続いて、融資内容に関するチェック項目として、「融資可能額(借換え)」(94.4%)と「返済負担率」(82.6%)、そして「融資可能額(購入)」(78.1%)があります。

「融資可能額(借換え)」は、他の金融機関ですでに借り入れをしている人が対象となります。多くの場合、より金利が低いところで借りてから元の借金を全額返済した後、新たに住宅ローンを支払う形です。

「返済負担率」は、住宅ローンの年間の返済金額と年収の割合を示した数値です。年収の30%から35%が基準となることがほとんどです。金利はその都度変動するため、仮の金利として「4%」で算出していきます。

そして「融資可能額(購入)」は、物件を購入した場合に適用される融資金額の上限です。現金で物件の購入金額の20%を支払い、残りの80%を住宅ローンで返済する形が目安となります。

融資内容に関するチェック項目では、個人信用情報が大きなウエイトを占めます。個人信用情報は、クレジットヒストリーと呼ばれることもあります。自動車や楽器などのローンや、クレジットカードの利用状況、スマートフォンの割賦代金の支払いなどが対象です。

普通に遅れることなくきちんと支払っていれば、まったく問題ありません。ただし、3ヶ月以上の延滞がありますと、個人信用情報に「異動」と記録されます。または数日遅滞することで、「滞納」と記録されることもあります。

特に「異動」が記録されている場合、住宅ローンの事前審査を通過することは、万に一つもありません。「異動」は支払い完了後5年間で消去されるため、気になる人はCIC(Credit Information Center CORP)にて、確認することをおすすめします。

CICで自分の信用情報を確認する方法は、パソコン・スマートフォン・郵送・窓口の4つから選べます。パソコンまたはスマートフォンからの手続きが、最も開示されるまでの時間がかかりません。

住宅ローンの本審査に関するチェック項目

住宅ローンの本審査に関するチェック項目は、「健康状態」(98.2%)と「担保評価」(98.2%)と「連帯保証」(95.1%)です。

「健康状態」(95.7%)は、団体信用生命保険が担当します。団体信用生命保険(団信)は、住宅ローンの返済中に、不慮の事故などに遭遇し返済不能となった際に、加入者の代わりに住宅ローンの残額を支払うのが特徴です。そのため、住宅ローンの申込時に、健康診断書または人間ドックの検査結果を提出する必要があります。

「担保評価」は、保証会社が購入する物件の資産価値をチェックするものです。万が一返済不能となった場合、競売などで売却可能であることがポイントとなります。将来的に地域開発などがない限りは、購入金額よりも低くなることがほとんどです。

「連帯保証」は、連帯保証人の有無が関係します。連帯保証人がつくことで、融資金額がアップする可能性があります。夫が債務者として契約し、妻や親族などが連帯保証人になることが多いようです。ただし、連帯保証人にはリスクが伴うため、慎重に検討する必要があります。

【住宅ローン審査落ちの体験談】審査に落ちたことがある人のリアルな口コミ

住宅ローンの審査に落ちた人から募った体験談を紹介します。住宅ローン審査に落ちる理由などが赤裸々に語られているのでぜひ参考にしてみてください。

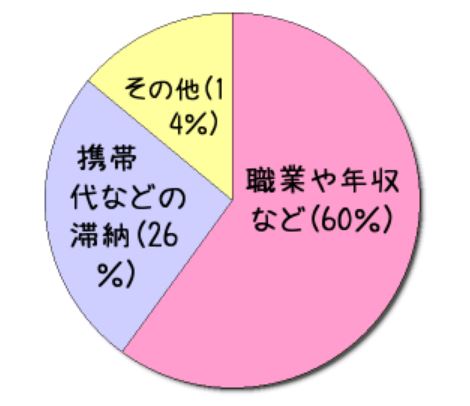

住宅ローンの審査に落ちる理由は、年収の低さと勤続年数と…携帯滞納?!

住宅ローンの審査に落ちた理由についてアンケート調査した結果、職業や勤続年数や年収が60%を占めています。その次に多いのが、携帯電話の月額料金などの滞納です。

年収が低いことと、これから先も大幅な年収アップへ望まないことが理由だと思います。(福岡県 ・女性 ・42歳 ・保育士・年収300万円 中古マンション)

年収の少なさ、年齢的に。(栃木県 ・男性 ・45歳 ・借入額1000万、会社員、年収300万 戸建て )

年収が低いから(新潟県 ・ 女性 ・38歳 ・借入額3500万円 作業療法士 年収420万 戸建て)

7年ほど前の携帯代滞納。(大阪府 ・男性 ・27歳 ・借入額2300万円 販売業 年収400万円 中古戸建て)

車のローンが150万円くらい残っていたからだと思います。(福岡県 ・女性 ・35歳 ・借入額4500万円 会社員 年収500万円 戸建て )

年収が300万円から400万円台の場合、年齢が高いと厳しい傾向があるようです。それから携帯料金の滞納が、住宅ローン審査に関係することが、案外知られていないのかもしれません。

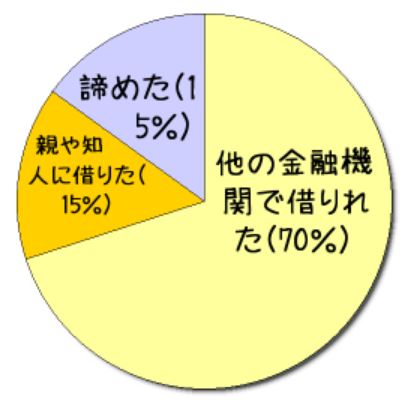

住宅ローンの審査に落ちたけど、他の金融機関で通った人は7割以上

住宅ローンの審査を受けた人の中には、たとえ1社で落ちてしまっても、他の銀行などで融資が受けられた人が、7割以上もいることが判明しました。

名義は私ですが、夫の収入も合わせて見てくれたので、別の銀行で借りられました。(新潟県 ・ 女性 ・38歳 ・借入額3500万円 作業療法士 年収420万 戸建て)

他の金融機関では、同じ条件で審査が通り、無事に住宅ローンを組むことができました。(福岡県 ・ 男性 ・26歳 ・借入額3800万円、会社員、年収450万円 戸建て住宅)

落ちた方が万が一の保険だったのですが、第1希望の銀行の方がローン審査が通り無事に新築を建てる事が出来ました。(鹿児島県 ・女性 ・27歳 ・借入額2800万、年収350万 注文住宅)

住宅ローンの審査は、金融機関ごとに基準が異なるため、同じ条件でも融資が受けられたり、審査に落ちたりすることがあることがわかります。パートナーの年収と合算するのも効果的のようです。

住宅ローンの審査をこれからする人へ、経験者からアドバイス

住宅ローンの審査に落ちた経験を持つ人から、今後住宅ローンの審査に申し込む人に向けたアドバイスをいただいています。その中でも特に参考に5つのアドバイスを紹介します。

住宅ローンを組む、銀行さんに審査してもらえるイコール、何処か通ると思います。大丈夫だと準備して不動産の方も動いてくれたと思うので。(鹿児島県 ・女性 ・27歳 ・借入額2800万、年収350万 注文住宅)

住宅ローンは一生に一回のことだと思いますので、たとえ希望する金融機関に断られても、別の金融機関をあたるなどして諦めないことが大事だと思います。理想の家を買うということであれば妥協して、借入額を減らしたりはしてほしくないですし、何より後悔しない選択をしてください。(福岡県 ・男性 ・26歳 ・借入額3800万円、会社員、年収450万円 戸建て住宅)

過去に携帯電話未納や車のローンがあると、審査が通りませんので注意してください。(新潟県 ・ 女性 ・38歳 ・借入額3500万円 作業療法士 年収420万 戸建て)

看護士など、ローンを借りるに当たって有利な職業をしている身内が入れば、保証人などになってもらうことがオススメです。(大阪府 ・女性 ・26歳 ・借入額2300万円、会社員、年収400万円 中古マンション)

住宅ローンを組んで購入を考えている人は、車のローンを組んでいると住宅ローンを借りられる金融機関が限られてきてしまい、利息が高かったりしますので注意が必要です。住宅ローンを組んでから車のローンは基本的には組めるそうです。(福岡県 ・女性 ・35歳 ・借入額4500万円 会社員 年収500万円 戸建て)

住宅ローン審査では、すでに車のローンを組んでいる場合、条件が厳しくなる傾向があるようです。公務員や看護師などの保証人がつけられると審査を有利に導くケースも。たとえ1社で審査に落ちても、きちんと準備して2社目以降の審査につなげるようにすることが大切です。

【住宅ローンの審査でよくあるQ&A】審査が通りやすい(ゆるい・甘い)銀行ってある?

住宅ローンの審査の前に、これだけは知っておきたいうQ&Aをまとめました。

Q:住宅ローンの審査が通りやすい(甘い・ゆるい)金融機関ってある?

ありません。金融機関の審査基準は公表されておらず、同じ銀行でも支店によって審査結果が違うことも。

まずは給与の振込口座のある金融機関からトライしてみると良いかもしれません。

Q:もし住宅ローンの審査に落ちても、何社でも申し込みして良い?

住宅ローンの審査に落ちても、他社の金融機関に再度申し込むのは可能です。

金融機関によって判断基準は違いますし、メガバンクでは審査に落ちたけれど地方銀行では通ったというケースもあります。

ただし、手当たり次第にいくつもの金融機関に申し込むことはおすすめできません!

住宅ローンの審査で金融機関がCICに信用情報を確認すると、その開示履歴が6ヶ月間残ります。

審査が通るかギリギリのケースでは、開示履歴があると「他で審査に落ちたからウチに申込んだのでは?」と思われて、マイナス要素になる可能性もあるのでご注意を。

Q:住宅ローンの審査って、貯金なしでも通る?頭金0円のデメリットとは?

貯金なし(頭金0円)でもOKの住宅ローンはあります。

ただしその場合、通常よりも金利が高く、物件購入にかかる諸経費を含めるとオーバーローン(物件価格以上の住宅ローン)になり、返済額や月々の支払いが多くなってしまいます。

リスクのあるローンの組み方なので、不動産会社等にすすめられても注意してくださいね。

先にお伝えしたように、物件購入金額の20%ほどを頭金として用意しておくのが無難でしょう。

Q:住宅ローンで見かけるペアローンって何?

夫婦などが、それぞれ1つずつの住宅ローンを組む形です。住宅ローンの審査に2人とも通過する必要があります。融資金額が多くなることと、住宅ローン控除が2人とも受けられるメリットがあります。

「住宅ローンシミュレーション」で試算してみよう

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

一生に一度のマイホーム探しは、ニフティ不動産で検索!

住宅ローンの審査の通過を考える前に、まずは物件探し!

ニフティ不動産なら、全国の不動産サイトを一括検索できる強みがあります。理想のお部屋探しのために、是非1度、ニフティ不動産を覗いてみてください。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし