住宅ローンの金利まとめ 変動型と固定型って何が違うの?デメリットは?

ここではニフティ不動産が、それぞれの金利タイプを比較して、人気や相場、メリット・デメリット、どんな人に向いているかをわかりやすく解説していきます。

マイホームの購入は人生で一番大きな買い物。

住宅ローンは、一戸建てやマンションの購入、中古物件を買ってリフォームするケースなどで幅広く活用されるので、ぜひ参考にしてみてくださいね。

住宅ローンの金利タイプは3種類。それぞれの仕組みやメリット・デメリットを理解して、自分に合ったものを賢く選ぼう!

- 住宅ローン金利の固定型・変動型の違いとは?デメリットやリスクを比較

- 住宅ローン(変動金利型)は金利が一番安い!ただしデメリットやリスクも大きい

- 住宅ローン(固定金利期間選択型)のデメリットは?みんなは何年固定を利用?

- 住宅ローン(全期間固定金利型)の仕組みとは?フラット35などが代表例

- 「住宅ローンシミュレーション」で試算してみよう

- 住宅ローン金利まとめ

住宅ローン金利の固定型・変動型の違いとは?デメリットやリスクを比較

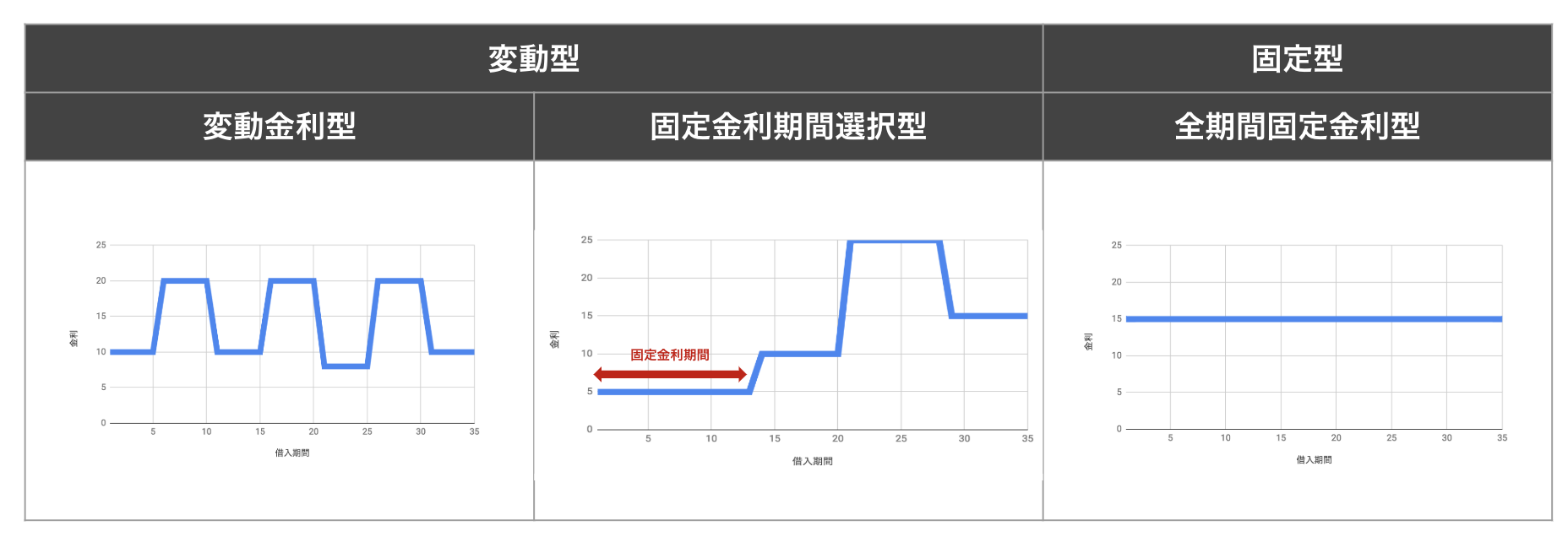

住宅ローンの金利には、変動型(変動金利型・固定金利期間選択型)と固定型(全期間固定金利型)の3種類のタイプがあります。

まずは、それぞれの金利タイプの仕組みやメリット・デメリットを把握しましょう。

変動型(変動金利型)とは?

市場金利の変化によって、適用金利が変わるタイプ

【メリット】借入後に金利が下がれば、返済額は減る

【デメリット】借入後に金利が上がれば、返済額は増える

変動型(固定金利期間選択型)とは?

一定期間の金利は据え置かれるが、その後は変化するタイプ

【メリット】市場金利が上がっても、一定期間の金利はそのまま据え置かれる

【デメリット】一定期間終了後の返済額が確定しないので、返済プランを立てにくい

固定型(全期間固定金利型)とは?

完済まで金利がずっと一定のタイプ

【メリット】借入時に返済額が確定するので、返済プランを立てやすい

【デメリット】金利が高く設定されている

それぞれの特徴・メリット・デメリット・リスクは、この後じっくり解説していくよ!

住宅ローンの金利ランキング~みんなはどうしているの?~

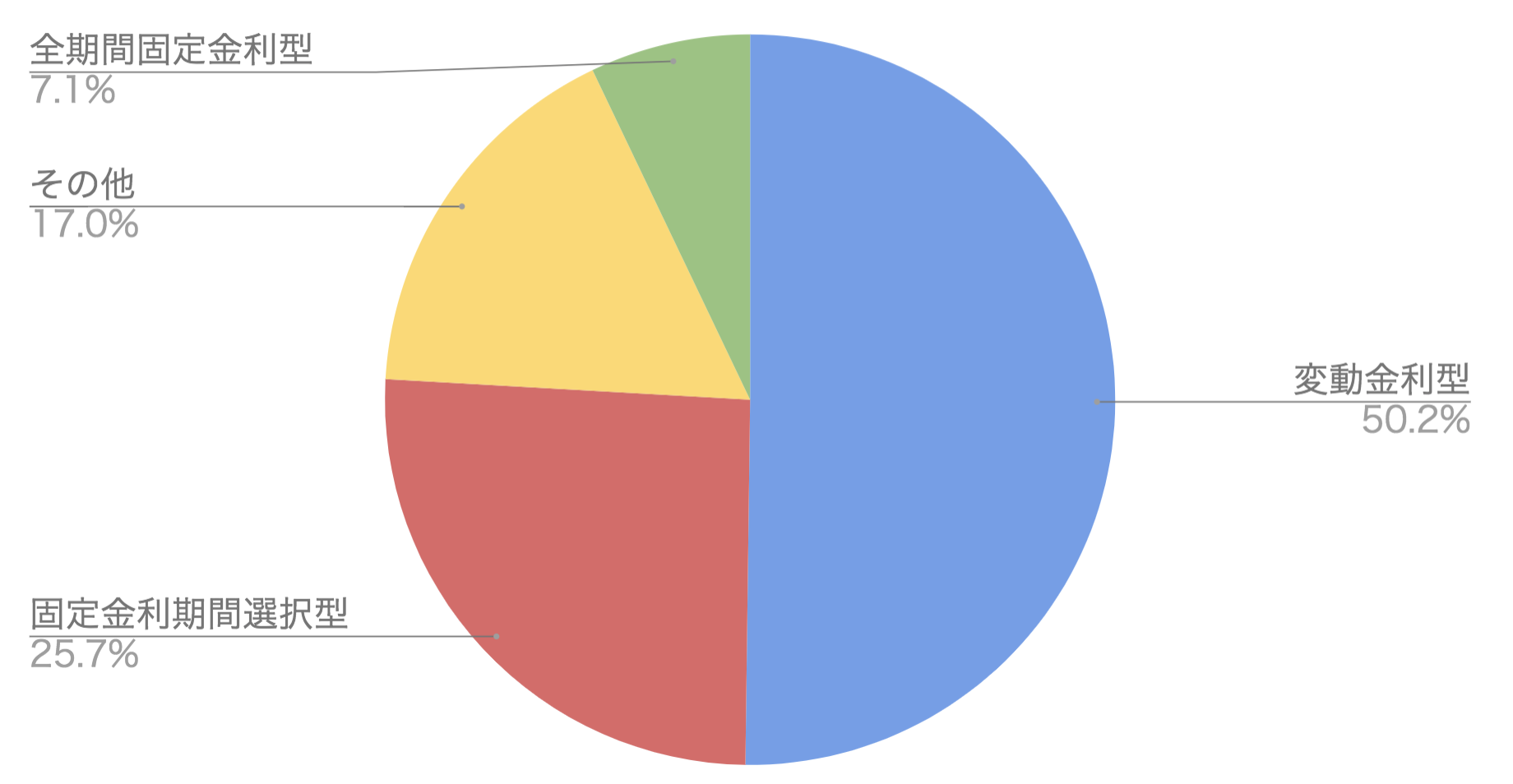

住宅ローンの金利は3種類ありますが、一般的にはどの金利タイプが人気なのでしょう?

国土交通省住宅局が発表している「平成29年度 民間住宅ローンの実態に関する調査 結果報告書」から、それぞれの金利タイプの利用率をみていきます。

【引用:平成29年度 民間住宅ローンの実態に関する調査 結果報告書】

データによると、住宅ローンを組んでいる人の半数以上が変動金利型を選んでいるようです。

固定金利期間選択型と合わせると、住宅ローンの金利は変動型が75%以上を占めるという結果に。

住宅ローンの金利って、そもそも何パーセントくらいなの?

住宅ローンの実際の金利は、それぞれの金利タイプや銀行等によって異なります。

そして、変動型と固定型の金利タイプを組み合わせた「ミックスタイプ」なども存在します。

ここでは、参考までに2018年10月現在の三菱UFJ銀行における住宅ローン金利を紹介します。

| 住宅ローン金利型 | 金利 |

|---|---|

| 変動金利型 | 年0.625% |

| 固定金利期間選択型 (固定10年) |

年1.20% |

| 全期間固定金利型 | 年1.44~1.74%(※) |

【参考:三菱UFJ銀行 金利一覧より抜粋】※返済期間によって異なる

こちらの表からも分かるように、住宅ローン金利は変動金利型が最安となっています。

ただし、金利が安いからといってすぐに飛びつくのは考えもの!金利が安い裏には、相応のデメリットやリスクが潜んでいるのです。

住宅ローン(変動金利型)は金利が一番安い!ただしデメリットやリスクも大きい

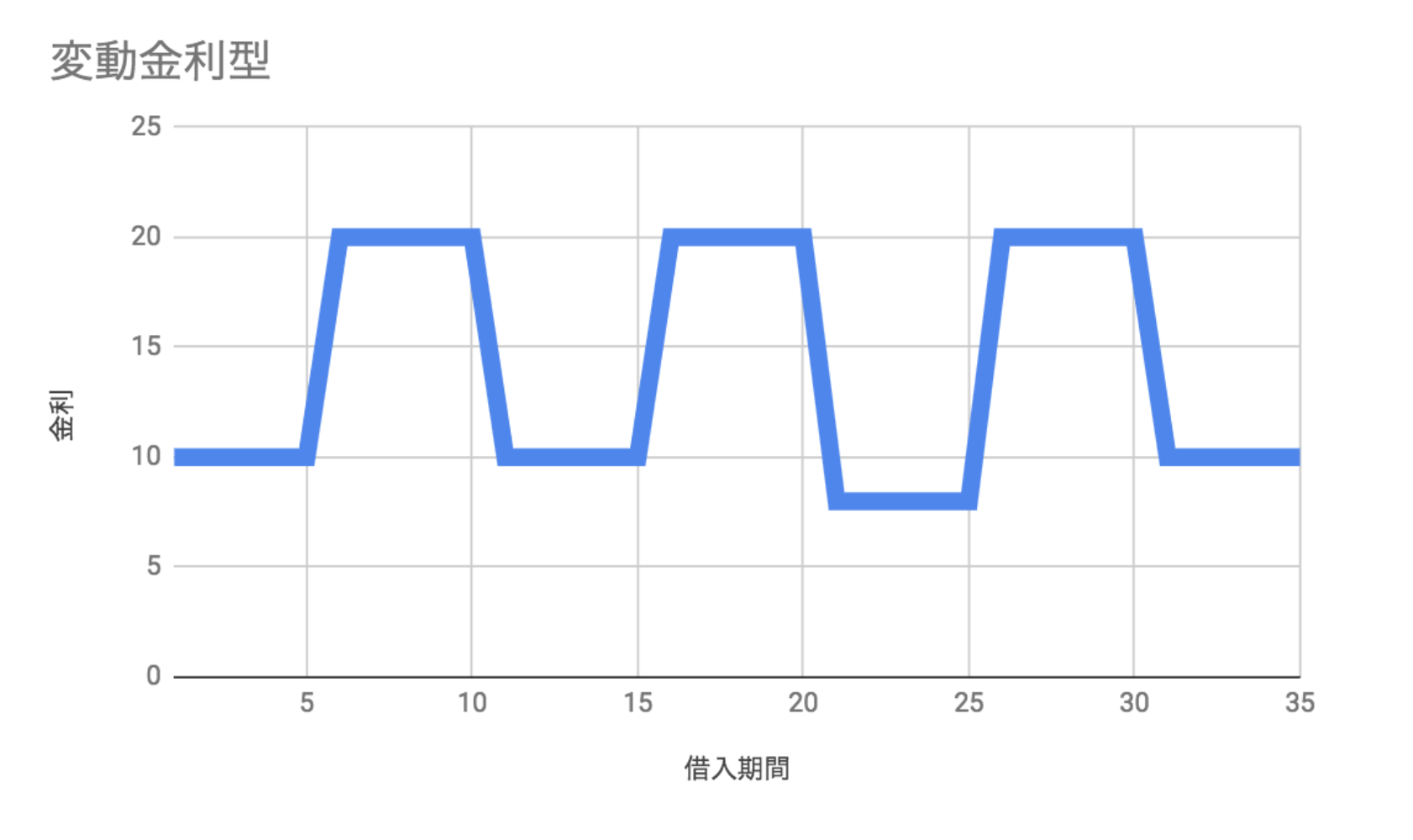

住宅ローンの変動金利型は、市場金利の変化によって半年毎(4月1日と10月1日)に見直され、適用金利が変わります。

また、金利が変動しても返済額の変更は5年に1度。もし金利が上がって返済額が増える場合でも、実際に支払う返済額が上がるまでには一定の猶予が得られるというわけです。

さらに、元利均等返済(毎月支払う返済額が一定となる返済方法)の場合、変更後の返済額は元の返済額の1.25倍までに制限されます。

ただし、これは返済額の急上昇を一時的に抑えるというだけで、支払い自体を免除されるわけではありません。1.25倍を超えた金額分は、次の返済額更新時に上乗せされるのでご注意を。

住宅ローン(変動金利型)のメリットは金利が一番安い

一般的に、変動金利型は他の金利タイプと比べて、金利が一番安くなっています。

これは、変動金利型は市場金利に応じて住宅ローン金利も上げられるため、銀行にとってリスクが少なく、低い金利でも利益を確保できるから。

住宅ローン(変動金利型)のデメリットは金利が上限なく上がる可能性

住宅ローンの変動金利型は、市場金利が上がればそれにあわせて返済額もどんどん増加していきます。現在の低金利がいつまで続くか分からないため、最終的な返済額の見通しがつかず、返済プランが立てにくいと言えます。

また、金利が大幅に上昇してしまうと月々の返済額よりも支払うべき利息分が多くなり、その結果、返済しているにも関わらず元金が全く減らない+未払利息が発生するという事態も起こりえます。

住宅ローン(変動金利型)が向いている人

・夫婦共働き

・返済資金に余裕がある

・金利の動向を先読みして住宅ローンに活かしたい人

住宅ローン(固定金利期間選択型)のデメリットは?みんなは何年固定を利用?

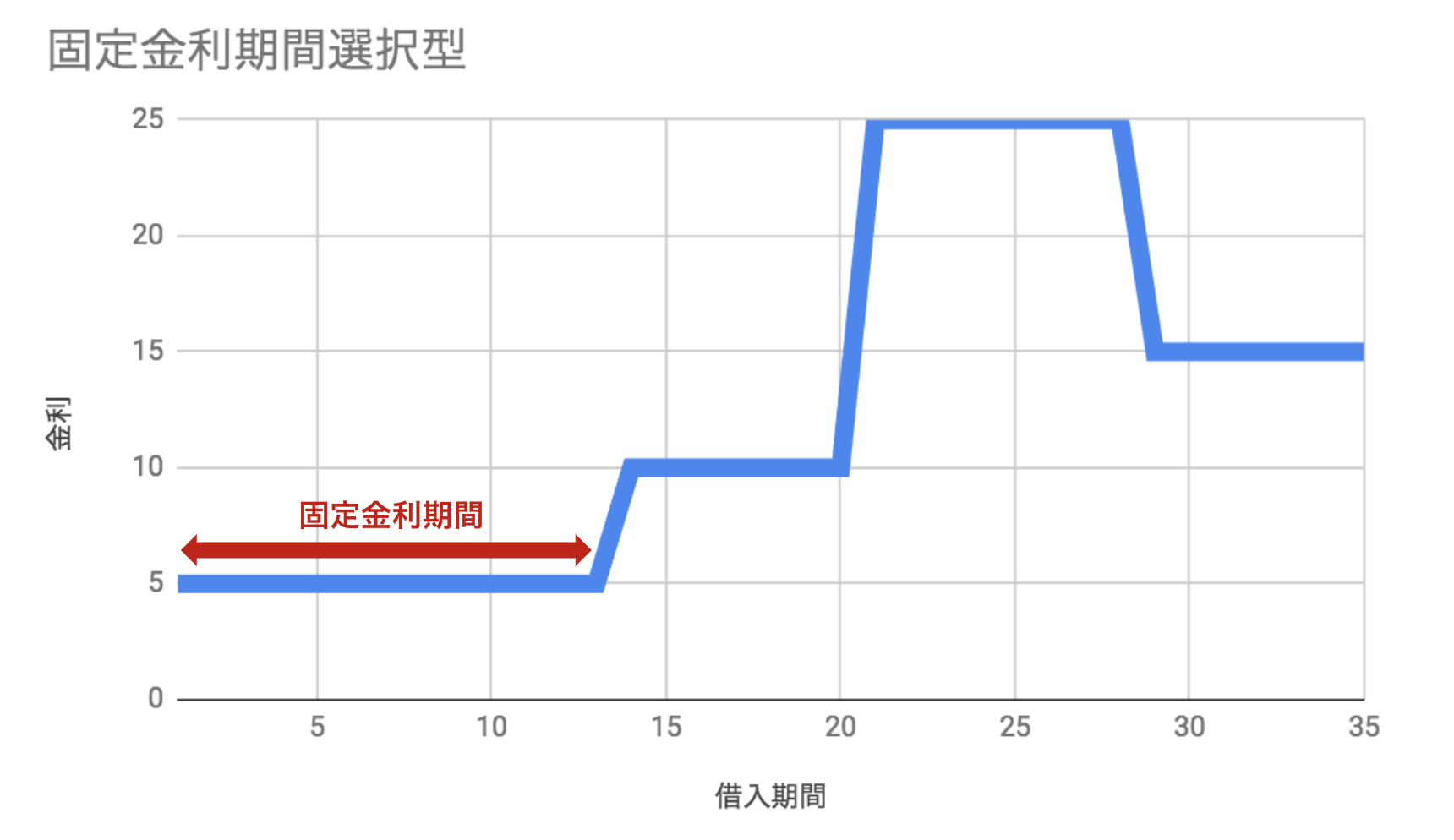

住宅ローンの約4分の1は、固定金利期間選択型。

2年・3年・5年・10年・15年・20年など、あらかじめ定められた期間の金利が固定されます。

その期間が終了すると、変動金利型に移行するか、再度その時点の適用金利で固定金利期間選択型を設定するかを決めることに。

固定金利期間選択型で利用されている期間はどれが多いのか、国土交通省住宅局による「平成29年度 民間住宅ローンの実態に関する調査 結果報告書」から紹介します。

【1位】固定金利期間選択型10年(49.3%)

【2位】固定金利期間選択型10年超(23.3%)

【3位】固定金利期間選択型3年(14.7%)

【4位】固定金利期間選択型5年(7.1%)

【5位】固定金利期間選択型2年(4.9%)

【引用:平成29年度 民間住宅ローンの実態に関する調査 結果報告書】

固定金利期間は10年が約半数を占めています。

確かに10年経過すれば経済状況も大分変わってくると予想されるので、そのタイミングで見直しできるのは理にかなっていると言えますね。

住宅ローン(固定金利期間選択型)のメリットは金利が上がっても一定期間は据え置き

固定金利期間中は、市場金利がどれだけ上がっても適用金利は据え置かれ、その間の返済額は変わりません。

住宅ローン(固定金利期間選択型)のデメリットとリスク

固定金利期間終了後に住宅ローンを再度見直すことになるので、完済までの返済プランが立てにくいのがデメリット。

また、見直し後の新たな返済額は、変動金利型の場合と違って「元の1.25倍まで」の制限がないため、市場金利の上昇によっては返済額が3~4割以上増えてしまうリスクもあります。

住宅ローン(固定金利期間選択型)が向いている人

・教育費等で一定期間、ある程度の出費が予想される人

・長い目で金利動向を見極めたい人

・住宅ローンの返済期間が残り少ない場合の借り換え

住宅ローン(全期間固定金利型)の仕組みとは?フラット35などが代表例

住宅ローンの全期間固定金利型は、完済まで金利が一定で、市場金利の変動に左右されません。

「フラット35」は、全期間固定金利型の中で住宅金融支援機構と銀行がコラボした住宅ローンの商品。

銀行の住宅ローンが組みにくい個人事業主や契約社員、勤続年数が短い人でも利用することができ、銀行の住宅ローン審査では必須とされる団体信用生命保険への加入も、フラット35なら任意(加入してもしなくてもOK)となります。

だたし、

・物件の機能性も審査される

⇒省エネ・耐震性などの条件を満たせば、一定期間金利を引き下げる制度も(フラット35S)

・住宅金融支援機構と銀行の両方から審査されるため、借入まで時間がかかる

・物件価格(諸経費を除く)の9割までしか借入できない

などの違いもあるので、注意してください。

住宅ローン(全期間固定金利型)のメリットは、金利が上がらない安心感

全期間固定金利型のメリットは、金利が上がらないということ!

低金利の時に契約していれば、市場金利が大幅に上がった場合にお得になります。

また、借入時に返済額が確定するので、返済プランを立てやすいのも魅力です。

住宅ローン(全期間固定金利型)のデメリットは、金利が下がると損

逆に、金利が固定されている分、市場金利が下がった場合でもその恩恵を受けられません。

また、他の金利タイプと比べて、もともと金利が割高に設定されているのもデメリットとなります。

住宅ローン(全期間固定金利型)が向いている人

・将来の金利上昇のリスクを避けたい人

・金利の動向に左右されたくない人

・安定した返済プランを望む人

「住宅ローンシミュレーション」で試算してみよう

想定した物件価格をもとに、月々の返済額は、いくらぐらいなのか試算してみましょう。

住宅ローン設定

※

※物件価格の80%以下でお借入れの場合

※50歳以下で一般団信をご選択の場合

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※実際のお借入日の金利により変動します。

※審査の結果によっては保証付金利プランとなる場合があり、この場合は上記とは異なる金利となります。

※別途借入金額の2.20%(税込)の事務手数料が発生します。

住宅ローン金利まとめ

現在、住宅ローンは超低金利となっています。

そのメリットを最大限に活かすなら、変動金利型や短期の固定期間選択型がよいでしょう。

今後の金利上昇リスクに備えるならば、全期間固定金利型がおすすめ。

それぞれの仕組みを理解して、自分に合った金利プランを選ぶことが大切です。

マイホームの購入を本気考えるなら、低金利の今がベストかもしれません。

ニフティ不動産なら大手不動産サイトから新築・中古のマンション、アパート、戸建てを一括検索できます。「こだわり条件」設定で、好みの物件が必ず見つかりますよ。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

パワーカップルの年収はいくらから?メリットや課題、リアルな生活事情を紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

一人暮らしの食費の平均額は?無理なく自炊で節約する方法も紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の手取りはいくら?生活費シミュレーションも紹介

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし

年収600万の生活レベルをシミュレーション|体験談から見るリアルな暮らし